1. はじめに

百貨店、総合スーパーの閉店が相次いでおり、今後さらに具体的な閉店計画が発表されるだろう。これらの業態、対象店舗は、都市部に立地しており、かつて大型店として企業業績を牽引してきた店舗も多い。

業態が時代(マーケットニーズ)にマッチしなくなったなど、いろいろな言い方はできるが、具体的にそれがどのような状況(問題構造)で、どう修正すべきだったのか、いま一つハッキリしないまま、結果として閉店という結論に至ってしまった点が気になるところである。

そのような状況の中で、先日、総合スーパーの一つの新しい形ともいえるイオンスタイル碑文谷がグランドオープンした。

一言でいえば、街のホットステーション、日常的な用件のほぼ全てが、ここ一箇所で済ますことができる。現代のコンビニエンスストア(ワンストップショッピング+人が集えるスペース)に徹しようという割り切りが感じられるつくりになっていた。

昔の総合スーパーのポジションを現代風にアレンジしたら、おそらくこうなるのではないかとも思うが、食品を中心とした物販に喫茶・イートインなどの飲食、銀行ATM(1階)、美容室・ヘアカット、書店、洋服のお直し、写真スタジオ、幼児教室・こども英語教室、クリニック、旅行代理店、銀行・保険・証券、画廊、ヨガスタジオ、…等々、個々の規模は小さくても機能的には盛沢山である。

狭い売場に無理やり詰め込んだ紳士・婦人衣料など、まだ課題は残るが、これらの商品はモニターで検索し、VRなどで確認して端末から注文できるようなサテライト売場(一部のサンプルと通信販売カウンター)に切り替えてしまえば、一つのヒナ型が見えてきたはずである。

売場面積約16000㎡、駐車台数約600台、駐輪台数300台弱という規模を考えると、どのくらいまで商圏が取れるのか分からない(例え距離・面積が少なくても人口密度は高い)が、仮に近所にあるのであれば、気軽に時間つぶしができる至れり尽くせりの空間といった感じだろう。

問題は約16000㎡ある売場の売上・利益基準をどう設定するかである。数多くのテナントを入れることで物販売場の損益分岐点は確実に下がっているだろうが、それでも建物全体としての売上ボリュームが小さければ、十分な利益を確保することは難しい。

総合スーパーの再生が何十年かけても上手くいかなかった大きな理由は、バブル時代に物販が稼ぎ出した売上・利益、イメージとしての高級・ファッション、それがダメならディスカウントという思考、呪縛から逃れられなかったからだろう。どんなに頑張っても衣料品の代わりに広い売場と実績を埋めるだけの商品・ビジネスモデルを見つけることはできなかった。時代を考えれば、飲食やサービスがよいことは分かっても、それでは生産性が低すぎる。

小売業が売上を重視する理由は、損益分岐点が高く、経費が固定費的に発生するというその構造的特性にある。売上が大きく伸びても経費が大幅に増えることはないから、利益は大幅に伸びる。

実際にいくつかの企業でシュミレーションしてみたが、ある店舗では売上が2~3割伸びると経常利益は5割以上伸び、売上が5割伸びれば経常利益は2倍を越えた。売上が順調なら粗利率も上がり、経常利益はさらに増える。高い売上伸びを維持する限り、非常に効率のよい経営形態である。

チェーンストアは、このようなテコの原理を活用して新規出店を繰り返し、企業規模を急速に拡大する。企業規模の拡大により、社会的信用、低コストでの資金調達、商品調達、人材確保、出店物件確保など、さまざまなスケールメリットを得ることができる。

成長期にあるチェーンストアは、まるで止まることを知らない永久機関のようであり、より強固に、より巨大に成長する。産業革命以来続く拡大再生産の論理を体現する典型であり、成長することで、その強みをいかんなく発揮する。最強の経営形態であること穂実証した。それゆえ、規模の拡大そのものが重要な戦略的経営目標となる。

2. チェーンストア・グローイング・パラドックスCGP;Chain‐store Growing Paradoxという現象

しかし、最強の経営形態であるはずのチェーンストアも決して万能ではない。

主要業態約200社の業績推移を分析してみると、ある時、急に低迷する企業が現れる。しかも、このような現象は一部の企業に見られる特殊なケースではなく、多くの業態に共通して見られる現象である。ひとたび成長を止めると、低迷は10年単位で続き、最悪の場合には破綻する。

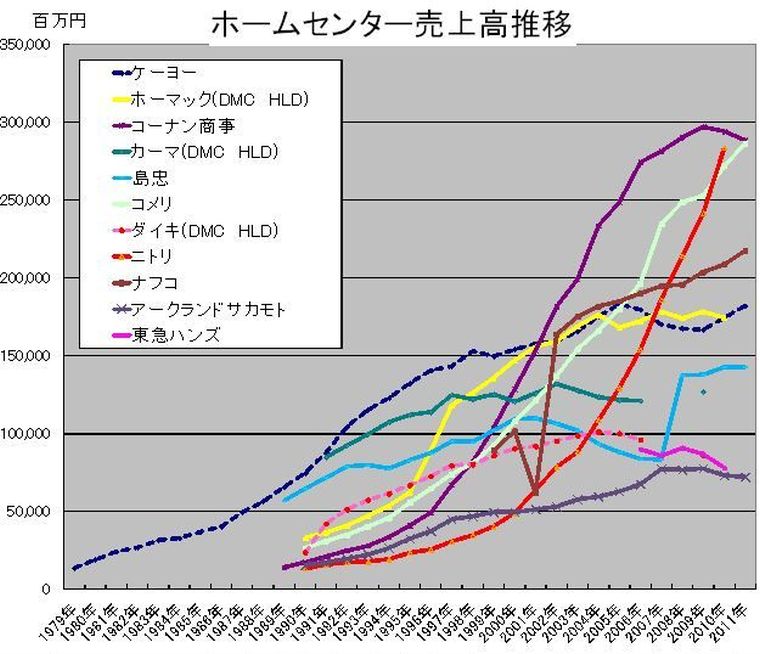

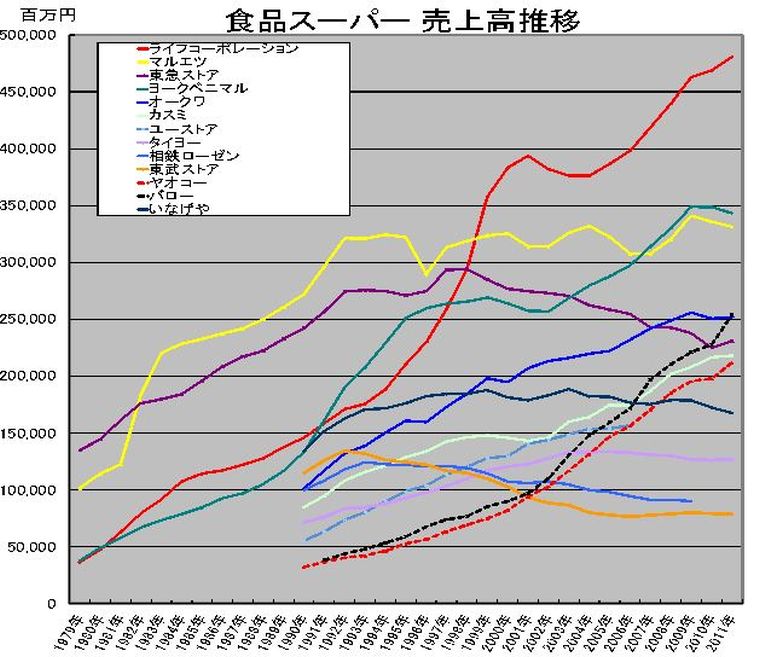

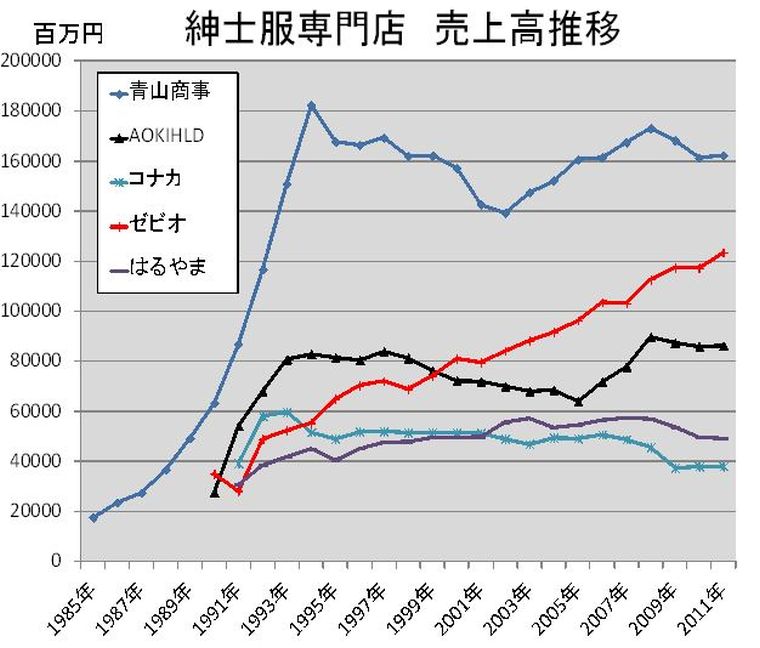

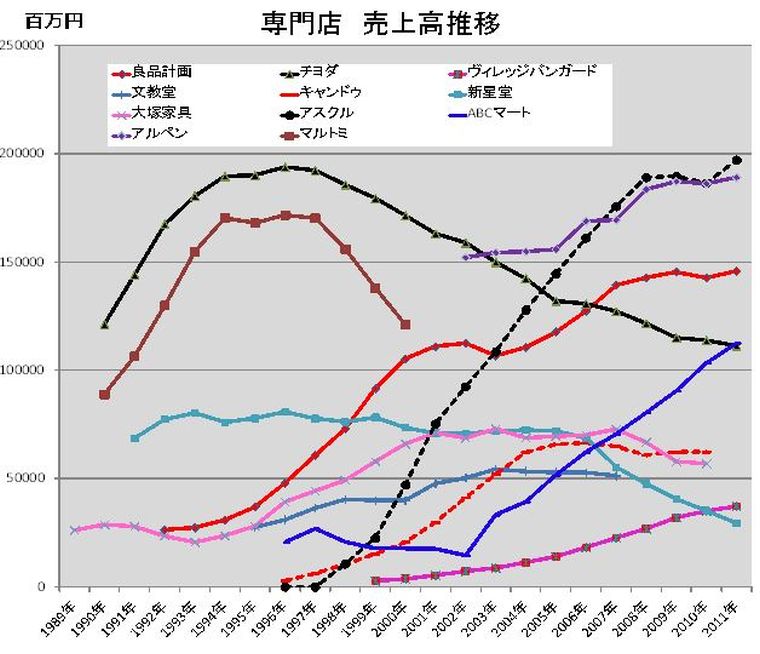

売上規模、店舗数、社員数、…など、どの要因が、どのように影響するのか定かではないが、図表(単独売上業態別推移 ~2011年)に示すように、このような現象はほぼ全ての業態で見ることができる。あまり注目されることはないが、チェーンストアが持つ負の側面、重要な構造的特性である。

スケールメリットを求めて企業規模を拡大した結果、企業は返って活力を失い、長期に渡る業績不振に陥る。チェーンストアに見られるこのような構造的矛盾、スケールデメリットとも言える現象をチェーンストア・グローイング・パラドックス (以下CGP; Chain‐store Growing Paradox)と名付け、そのメカニズムを解明した。

戦略的経営目標でもある「企業規模の拡大」が、同時に低迷、破綻を引き起こす重要な要因となる。成長期には知るよしもないチェーンストアの構造的矛盾、アキレス腱である。

ただし、大規模化したチェーンストアの低迷、破綻は単に一小売企業の問題だけでは済まない。

筆者の知る企業は、テナント出店した総合スーパーが破綻した際にたった一店舗だけで数千万円もの敷金を失った。素材・製造・生産・物流など商品流通に関わる裾野は広く、地域経済、雇用、消費生活などへの影響まで考えれば、看過できない重要な問題である。

急激な人口減少・高齢化という環境下で小売業が抱える課題=CGPというチェーンストアが内包する構造的矛盾、メカニズムは非常に重要な意味を持つ。

3.CGPのメカニズムとCGPを加速する環境要因

(1) CGPのメカニズム

CGPに陥るメカニズムは、以下のように整理することができる。

①規模拡大に伴う新店効果=業績変化率の低下

チェーンストアが小規模で店舗数が少ないうちは、出店による業績変化率が非常に大きい。出店による売上増と前述のようなテコの原理から大幅に利益が伸び、それが次の投資となって、さらなる売上増、利益増へとつながっていく。

成長の循環はチェーンストアを瞬く間に大きく成長させる。しかし、ほとんどの企業は店舗数が増え、企業規模が大きくなると、それと反比例するように業績変化率が低下する。

成長を支えたテコの原理が停止すると、例え売上が横ばいであったとしても利益は大きく減少する。

②店齢・商圏の高齢化に伴う既存店の業績低迷

既存店が増えるにつれて高店齢の店舗は増え、同時に商圏も高齢化して、ライフステージ(年齢、職業、家族構成など)=消費構造は大きく変わる。世帯人員は減り、世帯収入も減って、消費量は減少する。

消費構造や立地条件の変化は、既存店の業態(部門構成、商品構成など)としての競争力を弱める。商圏は縮小し、シェアも低下して既存店の業績は悪化する。

③出店の原資を稼ぎだす既存店の業績低迷と出店減少

スクラップ&ビュルド(既存店を閉鎖し、新たなスペックで新店をつくる)と違い、弱体化した既存店の修正は難しい。多くの既存店を抱えた企業ほど構造的に業績低迷に陥りやすく、業績低迷によって修正に必要な原資が不足すれば、修正も思うように進まない。既存店の上げた収益を原資にして多店舗化を図る拡大再生産は、既存店の業績が低迷することで停滞し、やがて成長の循環は停止する。

④ 逆に働くテコの原理、チェーンストアが破綻する負のスパイラル

既存店の業績が低迷し、出店が止まると、固定費の塊である「弱体化した既存店」が企業の自由度を奪う。「高い損益分岐点、高い固定費比率」という成長期には利益を倍加させ、成長を加速させたテコの原理が逆に働き経営を圧迫する。

赤字店の撤退、閉鎖にもコストがかかり、雇用、賃貸契約、地域との調整などに時間がかかれば、企業はさらに疲弊する。

既存店の整理がはじまると、売上は急激に減少し、負のスパイラルに陥る。

これが、CGPのメカニズムであり、多くの企業が規模拡大の後に必ずと言ってよいほど経験する負のスパイラルである。

人口ボーナス(人口=働く人が増えて豊かになる)後に必ず訪れる人口オーナス(高齢化して社会が養わなければならない人が増え、重荷になる)と同様、成長期には有効であった「規模」はやがて武器からリスクに変わる。

チェーンストアは成長する時も衰退する時も一方通行である。どこまでも規模を拡大し続けるには、常に成長するマーケットを目指し続けるしかない。

少なくとも国内は「規模の競争」から、より少ない売上でも生き延びることができる「損益分岐点の競争」へと変わったと考えるべきだろう。

(2)CGPを加速するさまざまな環境変化

①人口減少・高齢化

人口減少・高齢化による影響は大きく分けて2つある。一つは、人口・高齢化によって減少する消費量・金額の問題、もう一つは商業立地となる中~大規模都市の減少である。

平成28年11月1日現在(確定値)、日本の総人口は前年同月に比べ▲15.8万人、日本人だけに限定すると▲30.1万人である(総務省統計局)。毎年、地方主要都市に相当する人口が減少し、それを外国人の増加が埋め、総数では減少幅が小さく見える。

減少幅は多少改善され、1億人を割り込む時期が5年遅くなったという発表もあったが、あくまでも誤差範囲でしかない。やがて年間の減少幅は50万人、70万人となり、一つの県に相当する100万人を超えるようになる。

消費支出が人口に比例すると仮定すれば、近い将来、日本チェーンストア協会の加盟社、全店舗の売上に匹敵する10-15兆円の額が減少することになる。

また、市区町村の規模別分布を見ると、今後、商業、工業、農業などの中心を成す3~50万人規模の都市が大幅に減少し、その分、5千人未満だけが増えることが予測されている(日本の地域別将来推計人口 平成25年3月推計)。

大型商業施設の立地可能な都市の減少により、存続できる店舗数は限定され、地域一番店が固定費負担に耐えられず、撤退を余儀なくされるという事態も考えられる。

商品流通のシステム、店舗の役割、ビジネスモデルを根底から変えるしかない事態と考えるべきだろう。

②商業施設の大規模化、オーバーストアに伴う設備生産性の低下

小売業の年間商品販売額は平成9年147.7兆円でピークを打ち、その後低迷している。一方、売場面積は増え続けており、単位面積当たり年間商品販売額=設備生産性は著しく低下している。競争力と生産性を高めるための商業施設の大型化が、いまでは設備生産性の低下を招き、いずれ膨大な固定費が企業の経営を圧迫するようになることも考えられる。

③インターネット通販の普及 買物の意味、買物行動の変化

インターネットの普及は、タイムフリー/ロケーションフリー/カテゴリーフリー/コストフリーなどの状況をつくりだし、「小売」は特定事業者だけが行う「業」から誰でも行うことができる「機能」へと変わった。

買物の利便性、情報量、時間的・場所的制約など多くの点でインターネット通販が大型商業施設を凌ぎ、実店舗で買物するオケージョンは確実に減少している。

ロングテール(Chris Anderson「the Long Tail」2004年10月)で指摘されたように、特殊商品がインターネットに集中すれば、必然的に実店舗はコモディティ中心の品揃えと価格競争へと向かう。その結果、マーチャンダイジングの重要な要素は価格とロジスティックスへと向かい、大規模なグローバル企業、店舗を持たないロジスティクス型メガ小売業の優位性を高める。特定企業への集中が、一般的な店舗の相対的競争力を低下させ、存続を難しくする。

小規模で生き残る可能性があるのは、「大量」の論理を否定する特徴ある業態・店舗に限定されるだろう。ただし、継続・発展するためには家内工業的経営では難しく、システム的経営が不可欠になる。

④サービス・ニーズの増加

高齢者世帯、単身世帯の増加に伴い、電球が買えても、一人では換えられない世帯、身体的・物理的・経済的理由から生鮮食品を買えても一人で調理しない・できない世帯、日用品を買えても一人では家事をしない・できない世帯=消費サイクルを完結できない世帯は確実に増加する。

マーケット・ニーズは、物の充足から状況改善・状況充足へと変わり、消費サイクルを完結させるサービス型小売業(物販を伴うサービス業)へのニーズが高まることになる。

⑤シェアリング・エコノミーの普及

シェアリング・エコノミーの普及により、従来のように商品を購入し、「所有する」という消費形態から「使用する」という目的型・機能型消費にシフトする。必要な時に、必要な商品・サービスを、必要な量だけ、適正価格で、....というのは、かつて小売業が理想として掲げてきたマーチャンダイジングのアルベキ姿であるが、それがそのままシェアリング・エコノミーによって実現されることで、小売販売を否定する消費形態のウエイトが高まる。

かつてアメリカの小売業態は購買頻度によって分かれる頻度MDが中心であったが、今後重要になるのは、現品販売の要不要、所有の要不要(ストックorフロー)などがキーワードとなって業態分化、システム構築がなされるように変わるだろう。

また、近年、スポーツジムで汗を流し、1日を過ごす夫婦のみ、あるいは単身高齢女性が数多くみられる。身体を動かし、友人・知人とお喋りして一緒の時間を過ごすというだけでなく、サウナや風呂に入って身繕いするなど、日常生活の多くの時間を自宅ではなく、公のスペースにシフトするケースが珍しくない。

仮にコインランドリーやシェアキッチン、イートインなどを併設すれば、日常生活のかなりの部分がこれらのスペースに移行することも可能になる。調理、洗濯、掃除、風呂など自宅で家事をすることも、暖冷房も不要になれば、水道光熱費など日常生活を維持ための経費のうち、かなりの部分が不要になる。省エネからウォームシェア、クールシェアなどが言われた時期もあるが、単身世帯、特に高齢単身世帯の増加により、生活全体のシェアの可能性も高まっている。

4人世帯の1人当たり消費支出と単身世帯1人の消費支出を比べると単身世帯が約2倍にもなり、非効率的な世帯構成である。ライフスタイルとしてのシェアが当たり前になれば、単身世帯の消費構造も大きく変わる可能性がある。効率的な家計に変わることが可能になれば、消費支出の向かう方向も大きく変わるだろう。

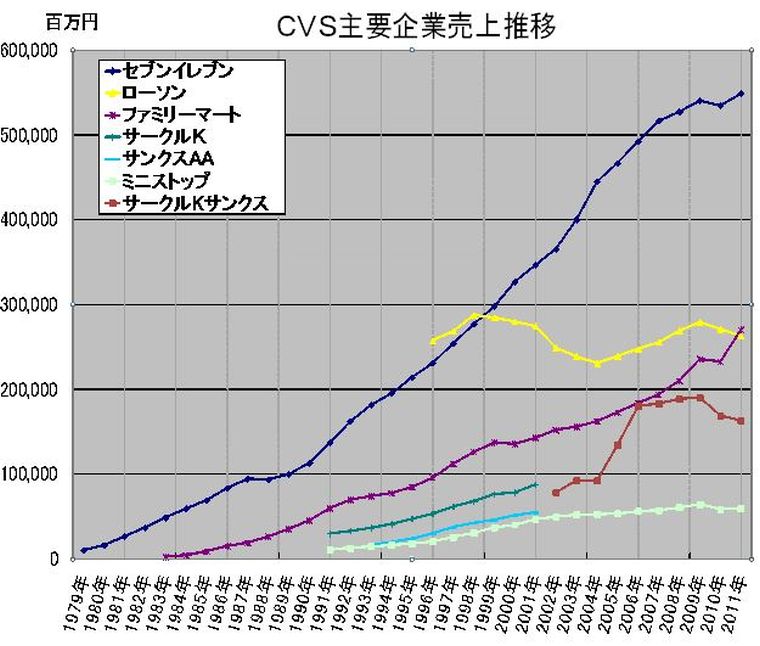

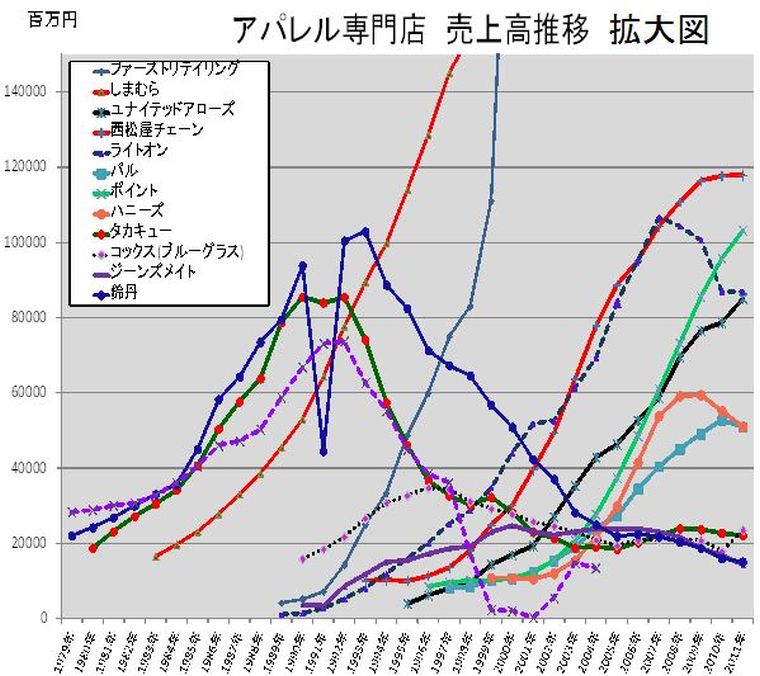

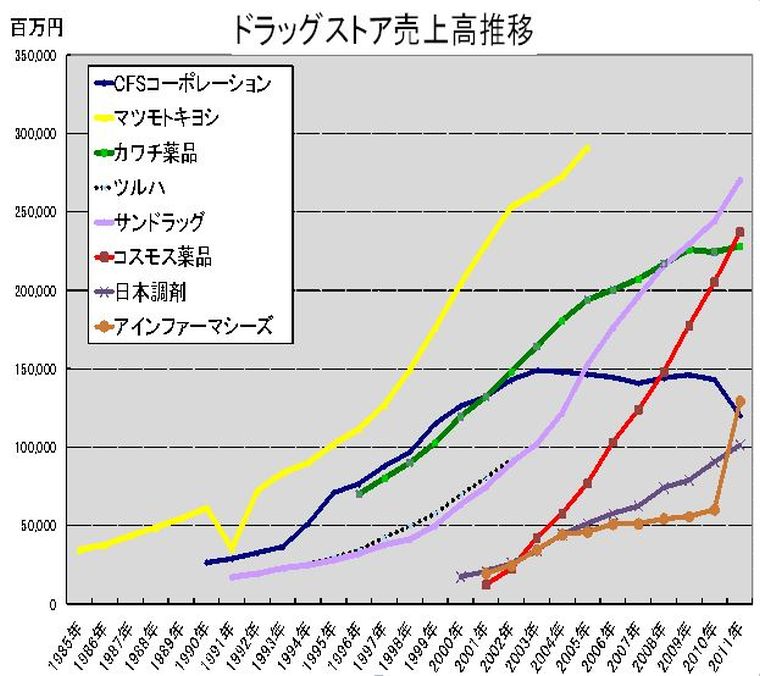

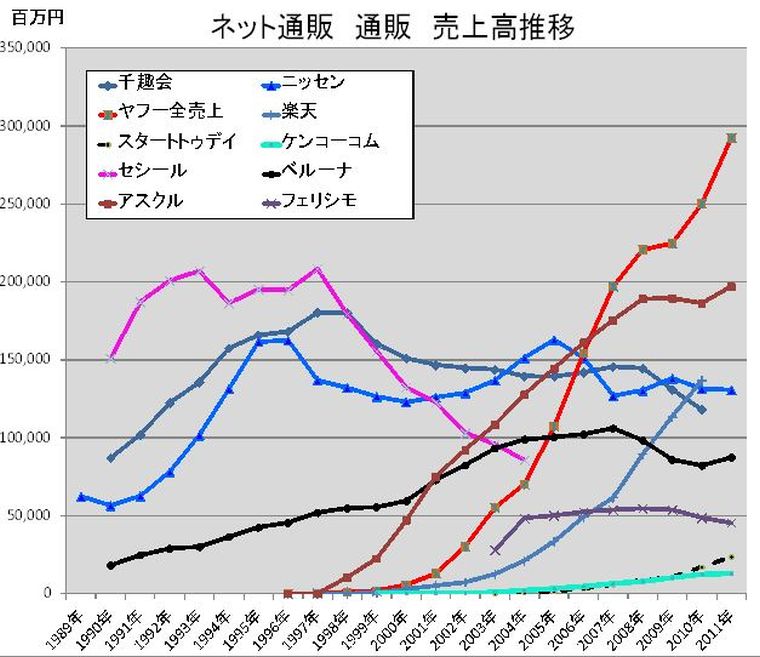

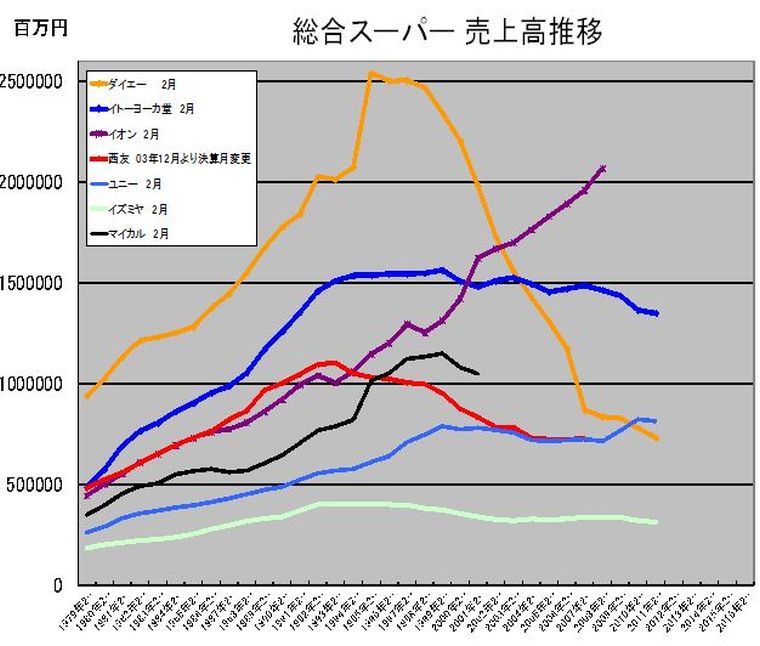

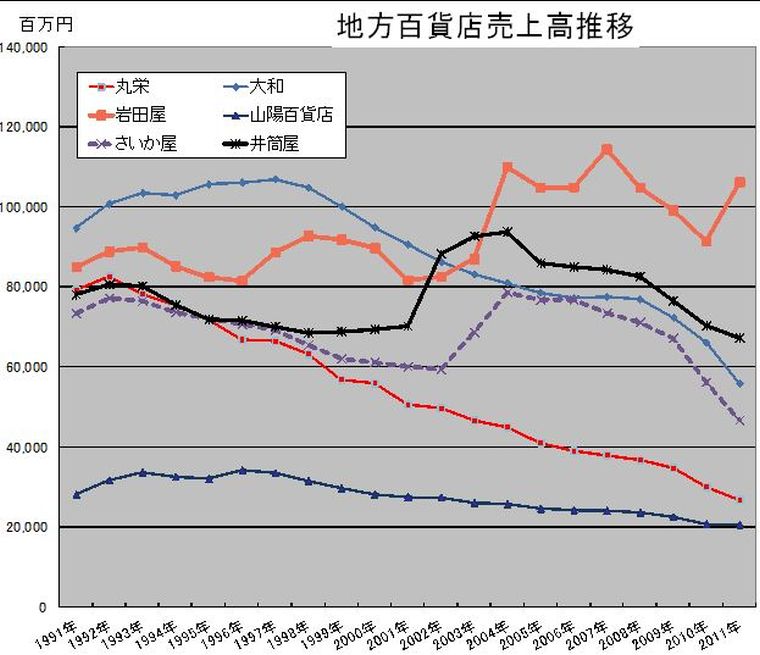

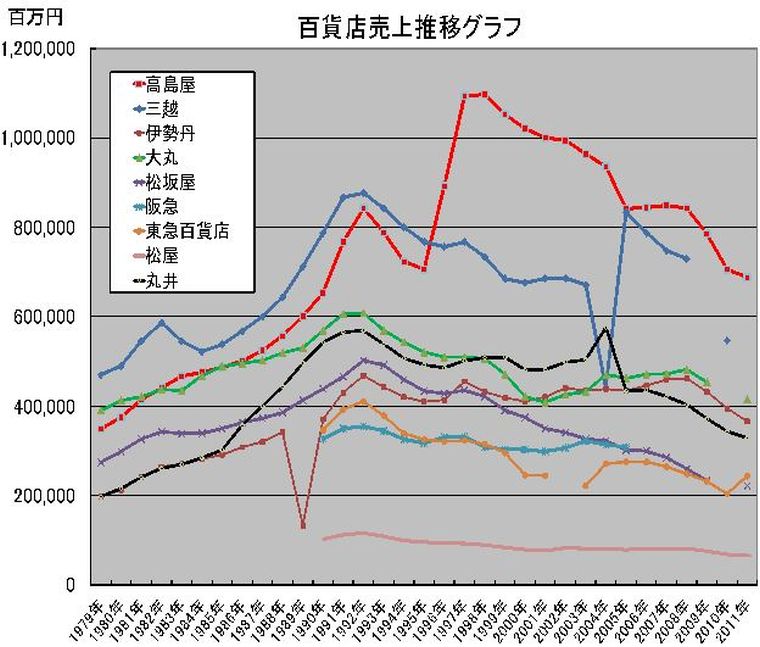

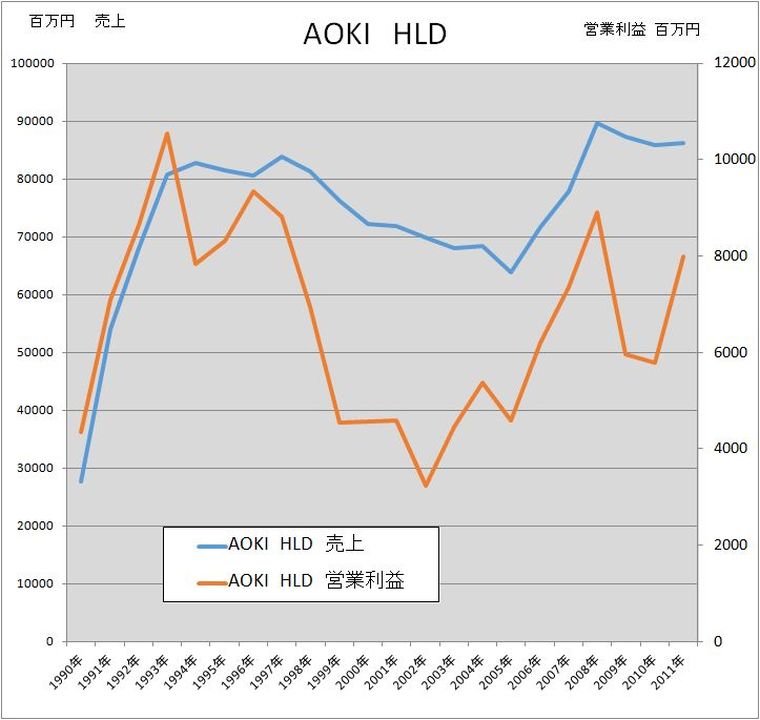

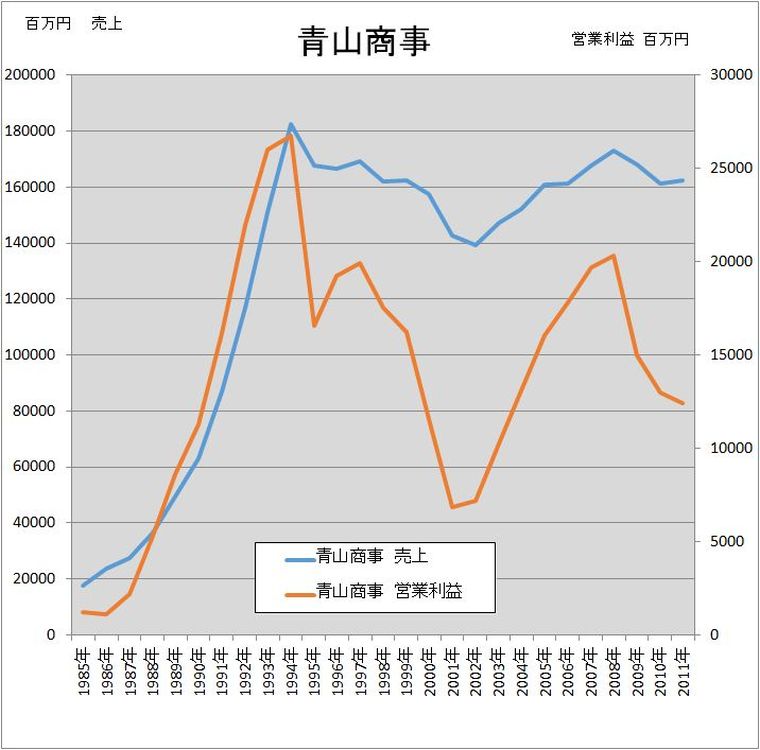

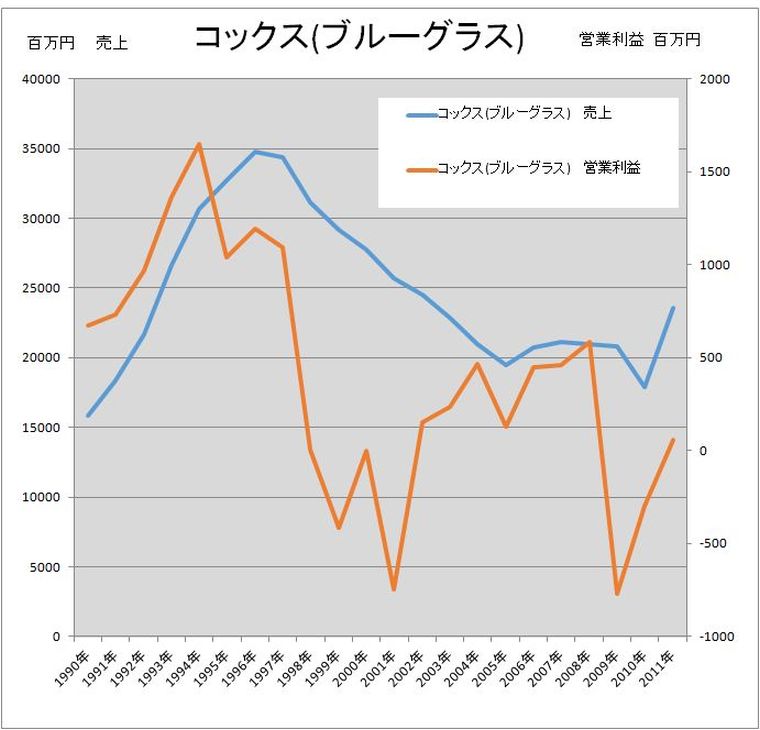

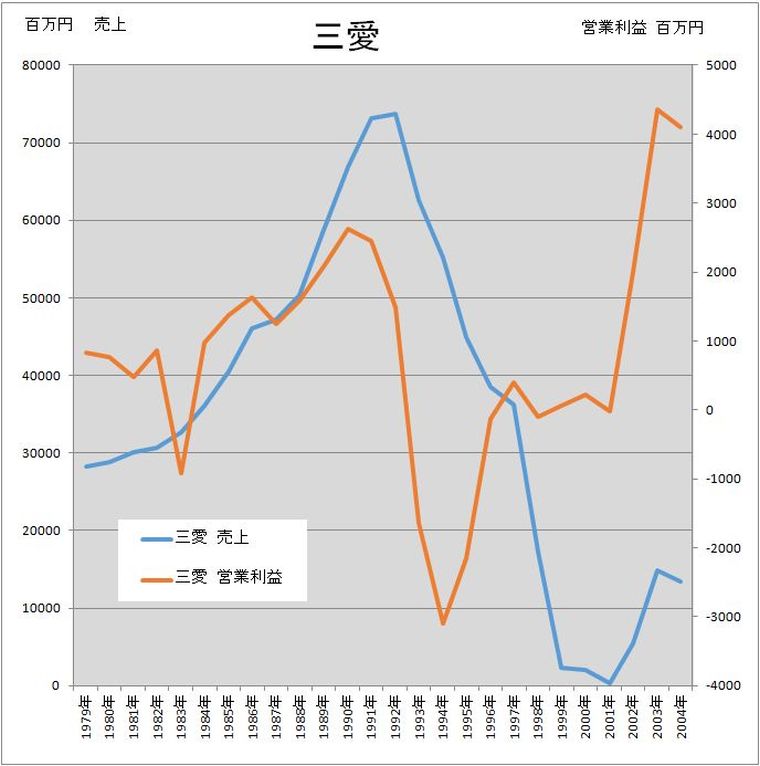

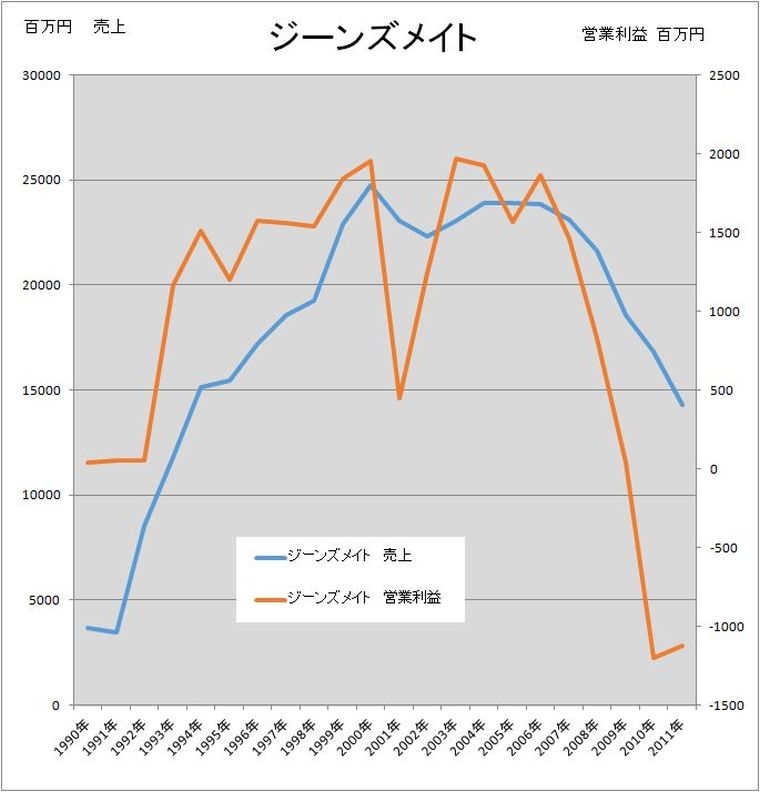

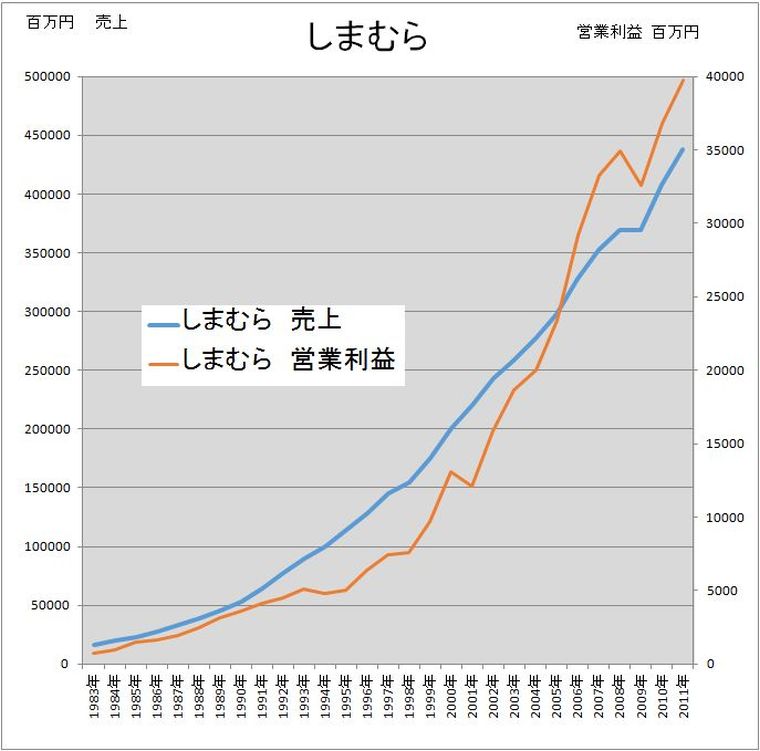

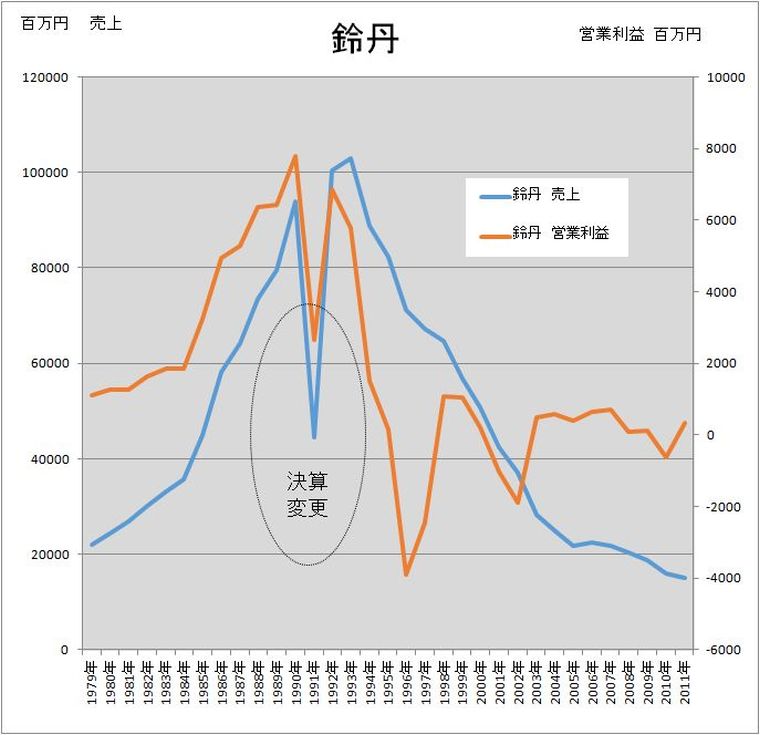

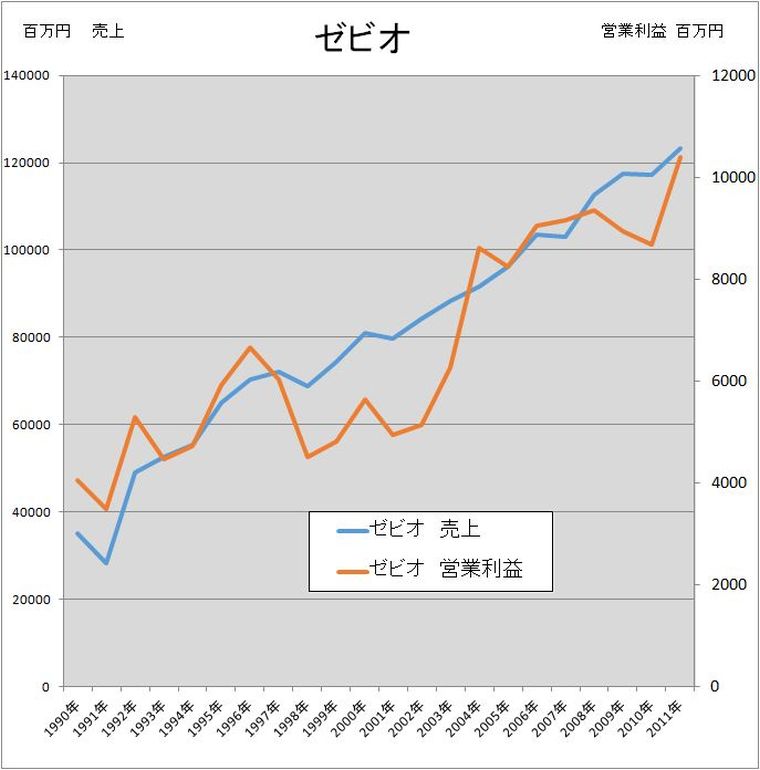

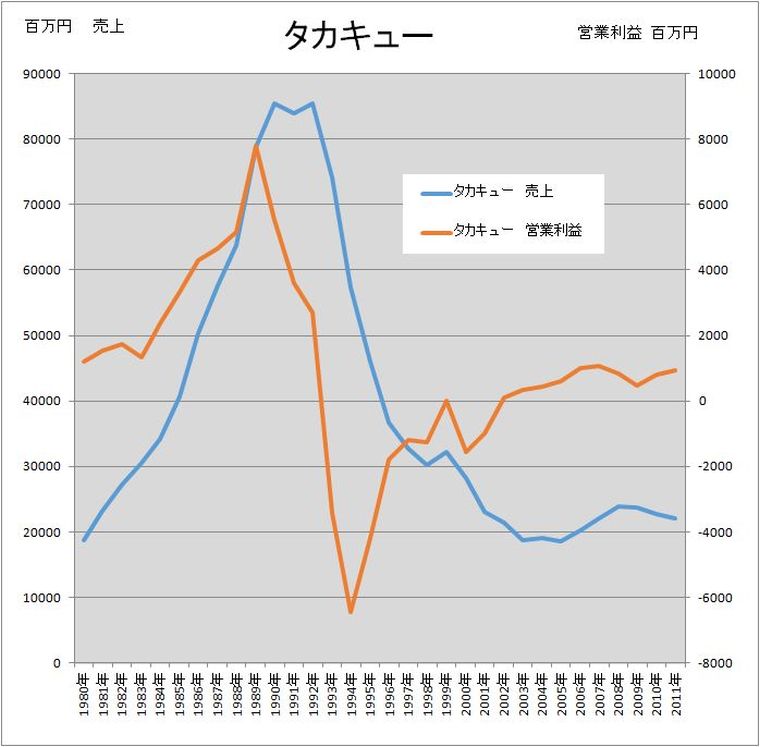

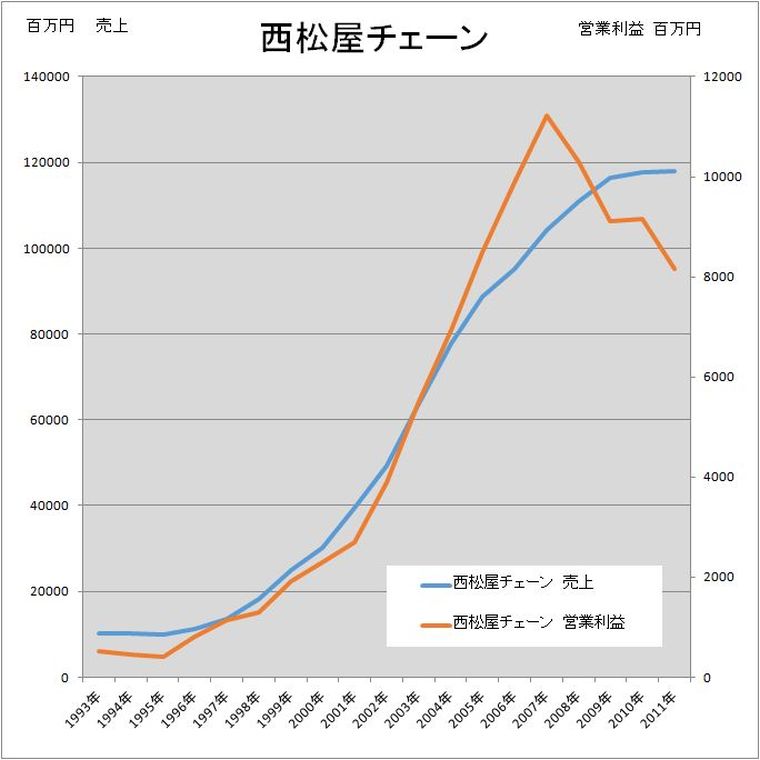

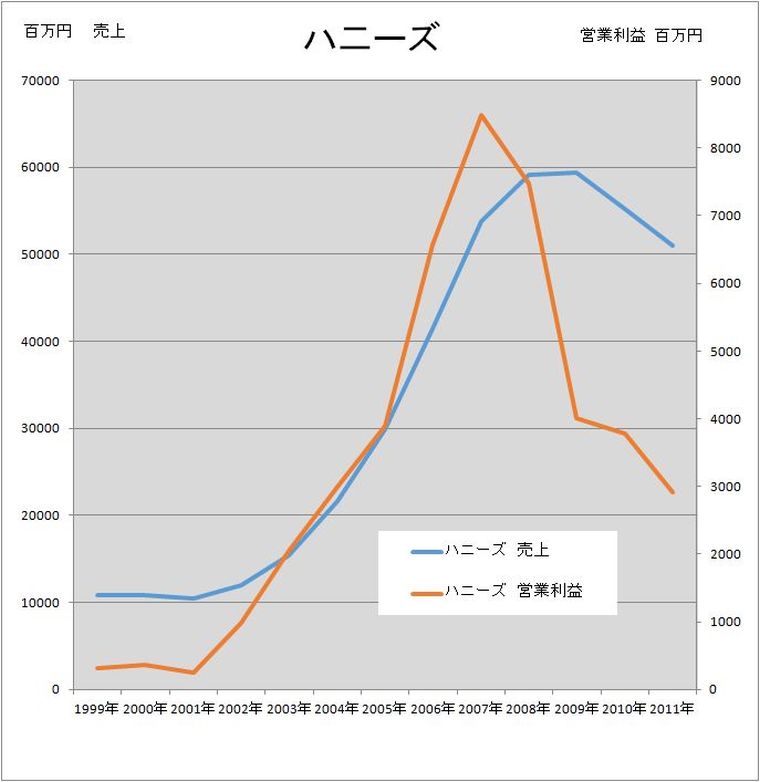

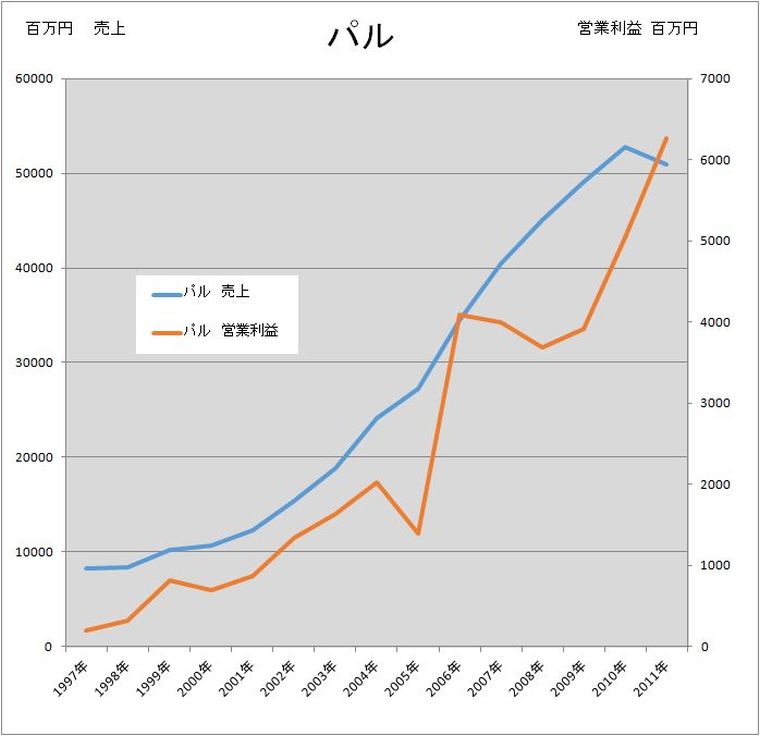

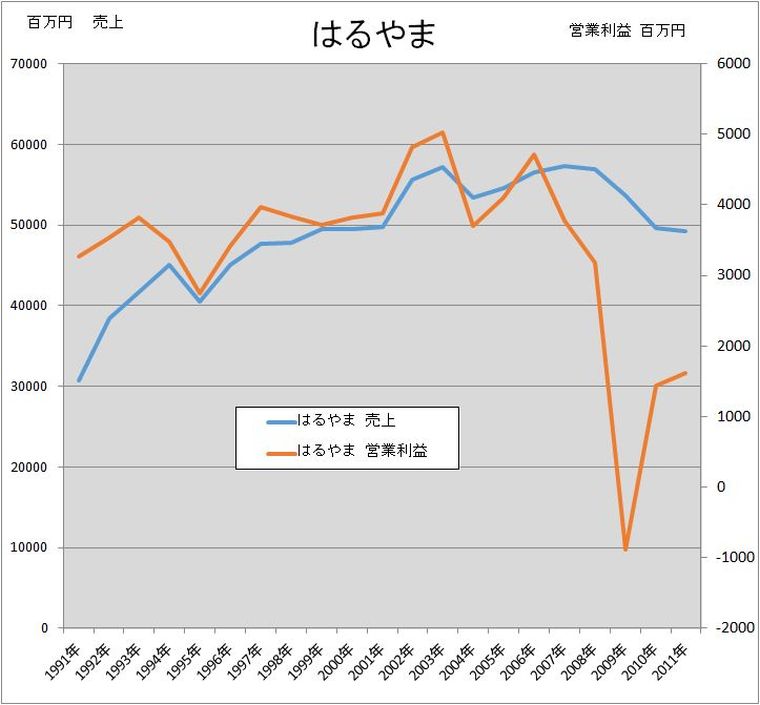

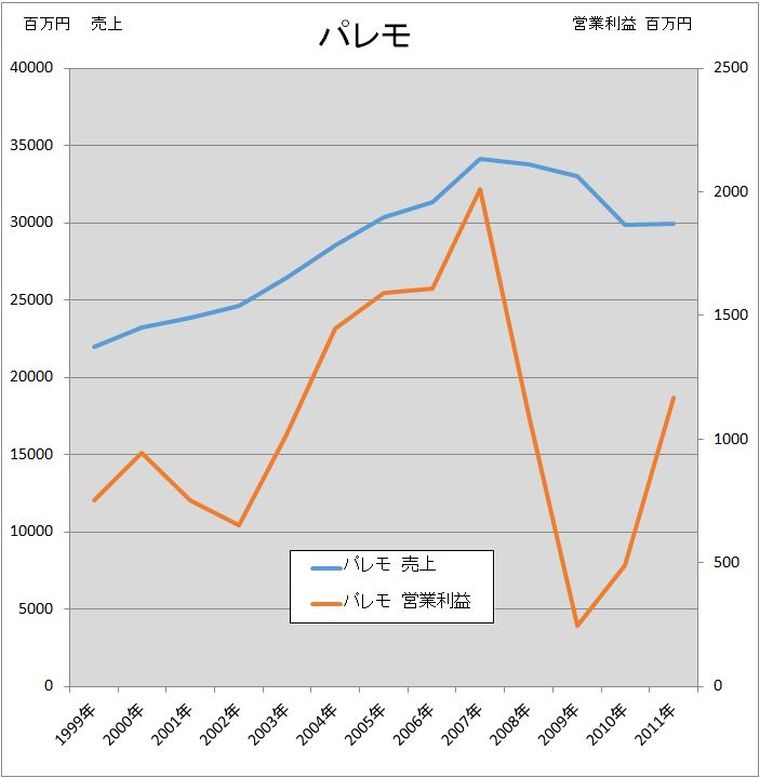

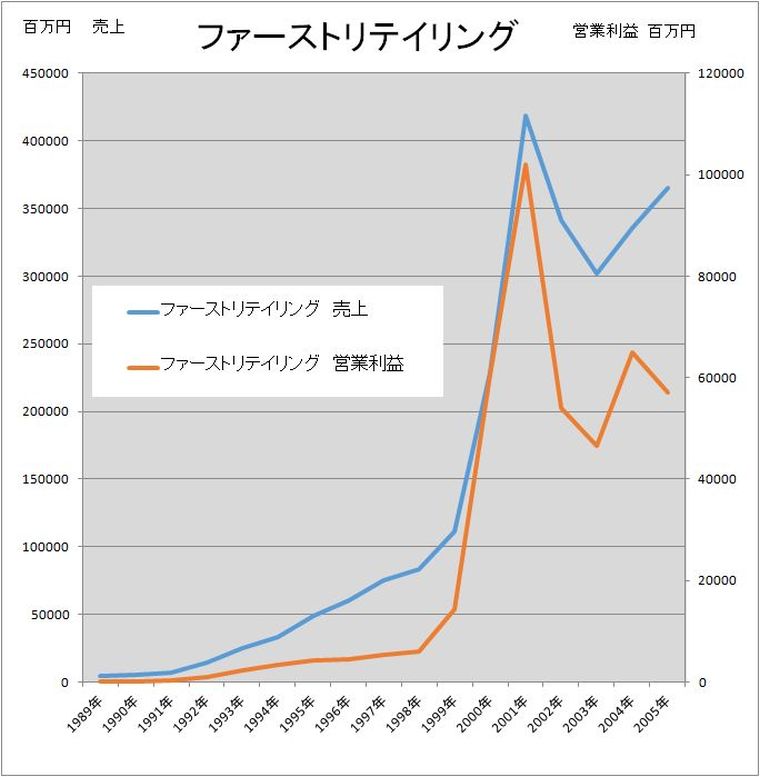

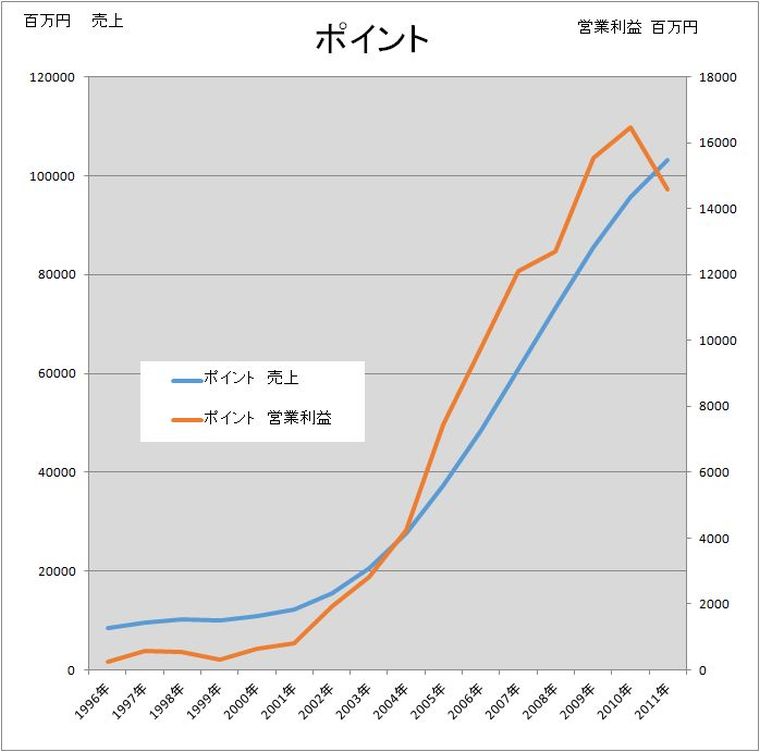

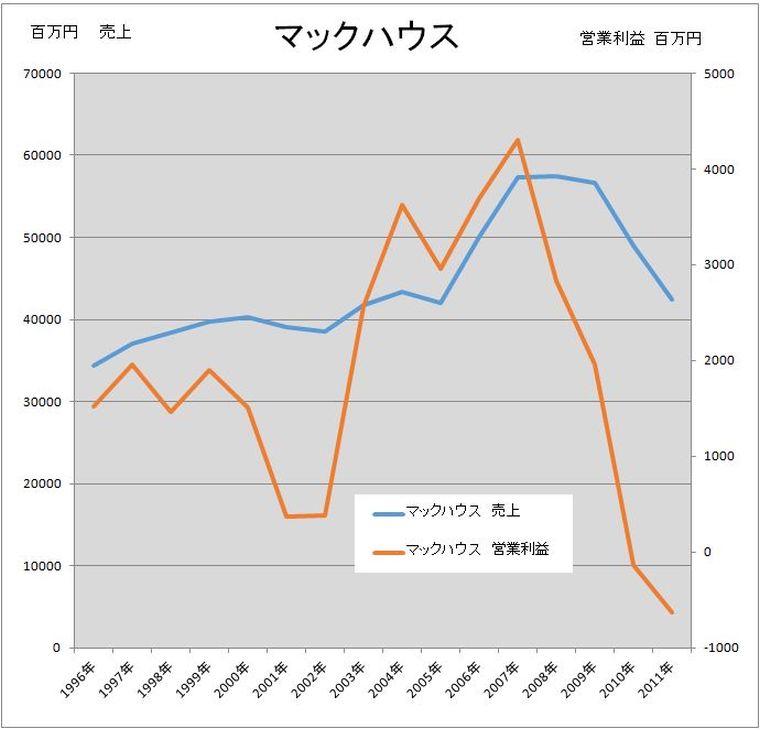

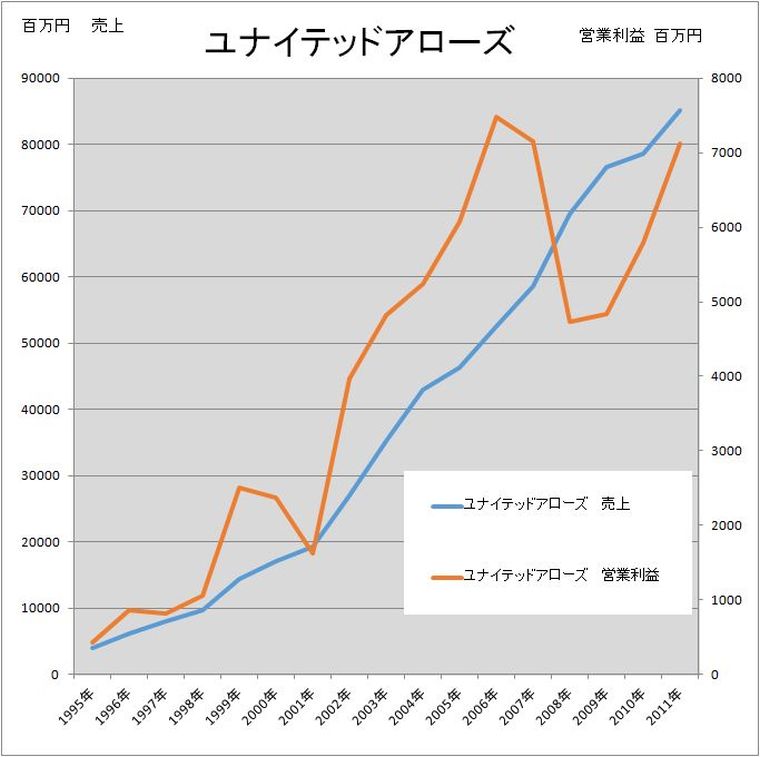

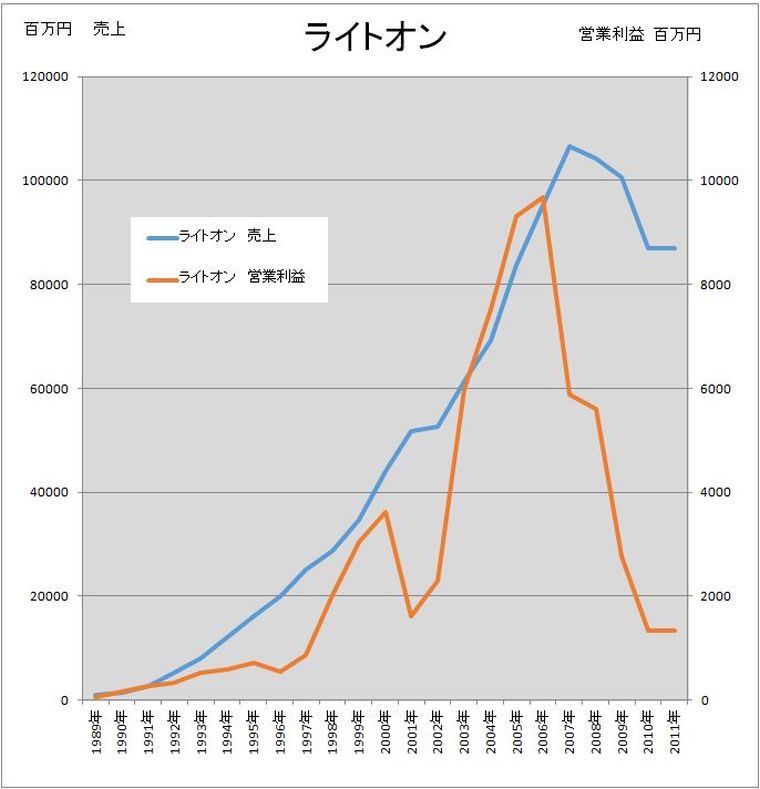

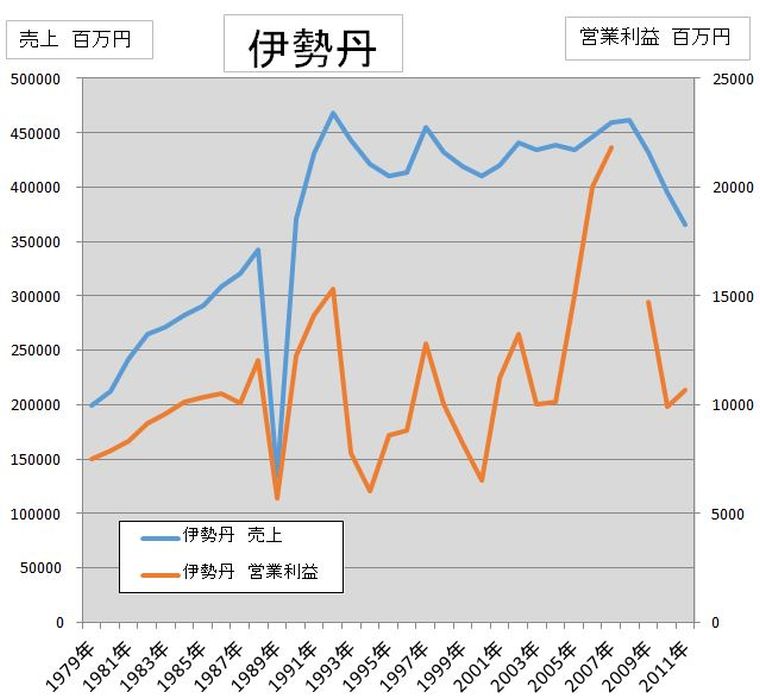

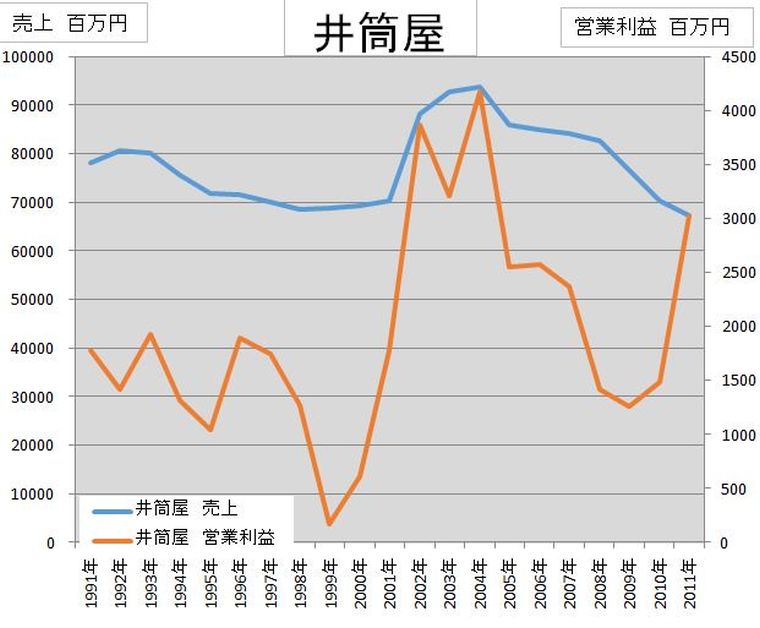

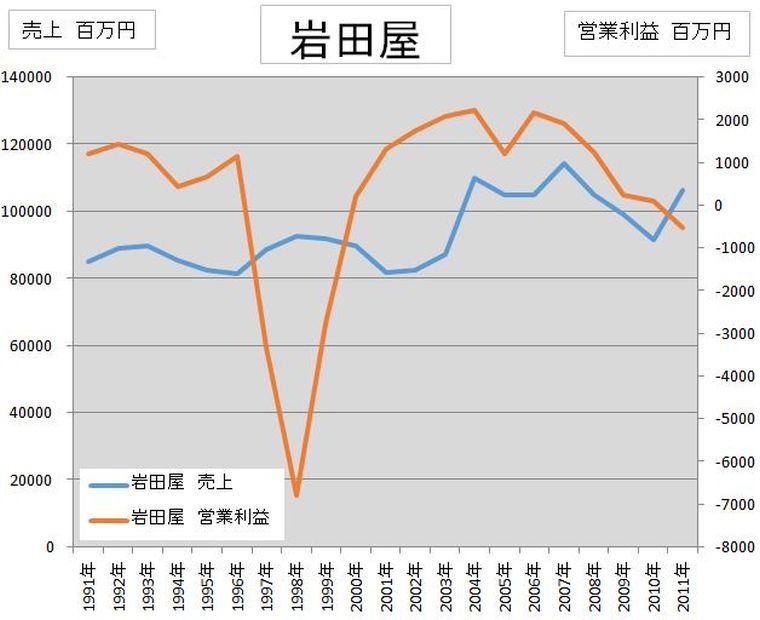

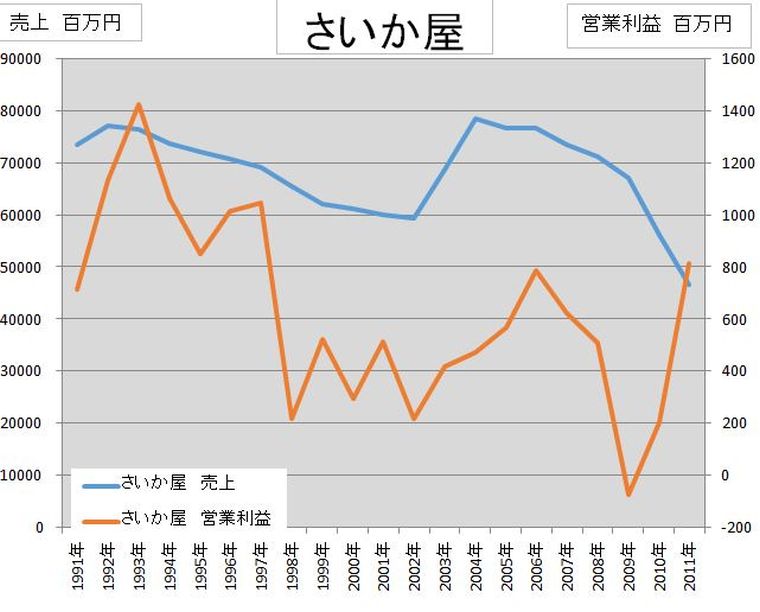

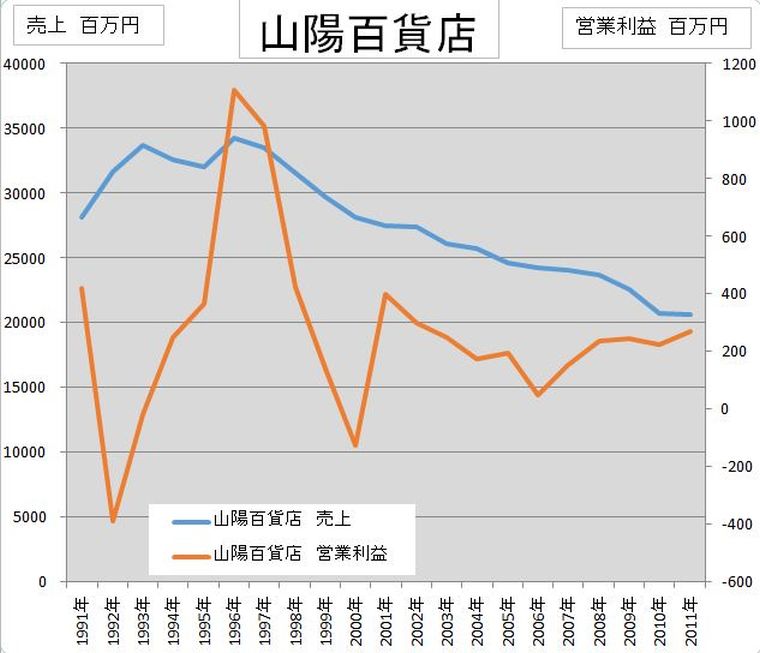

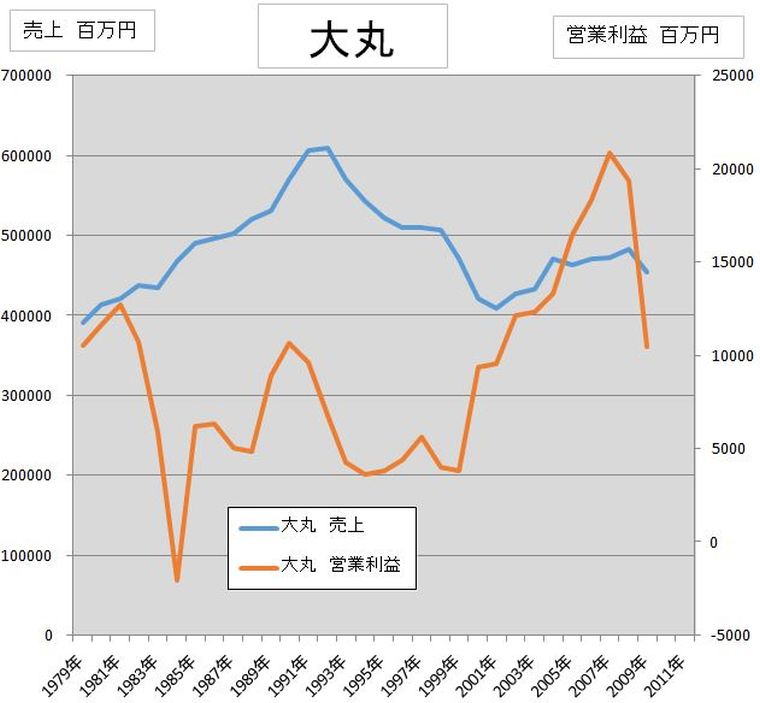

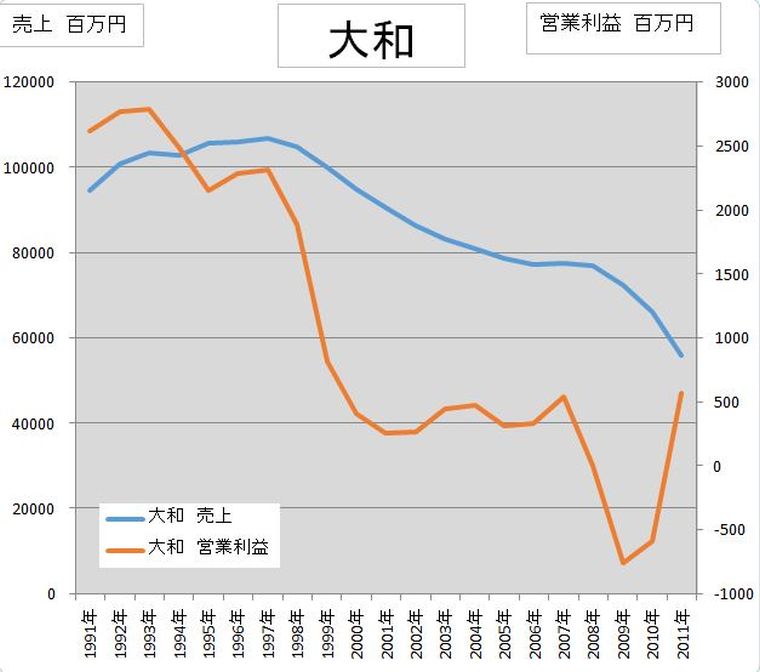

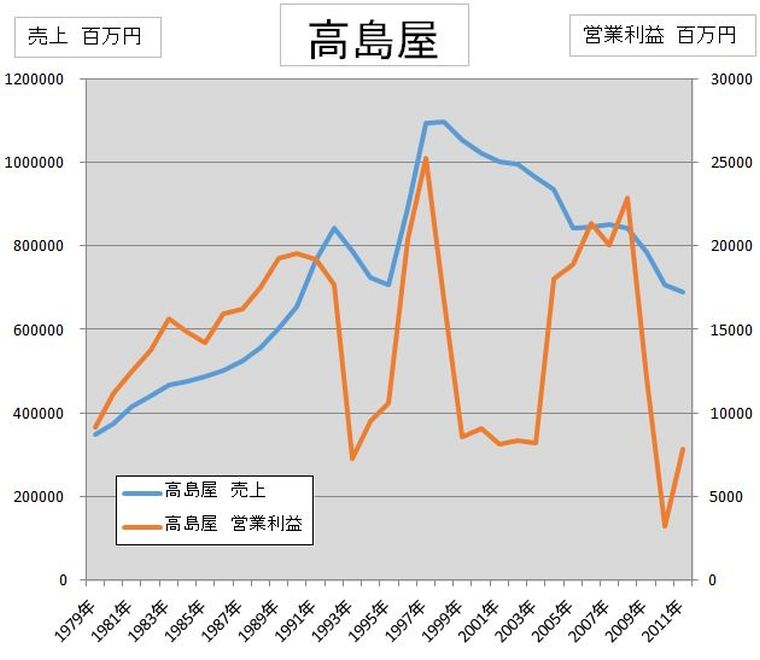

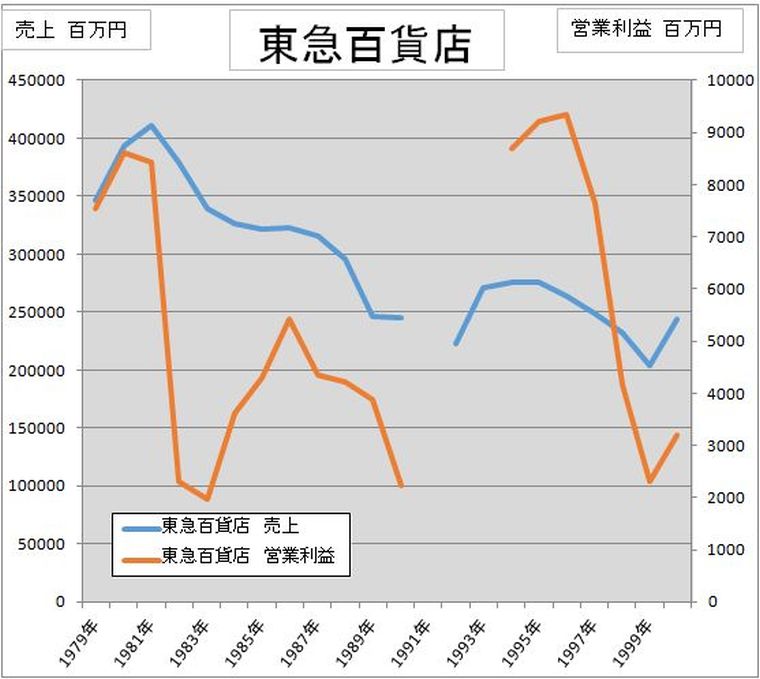

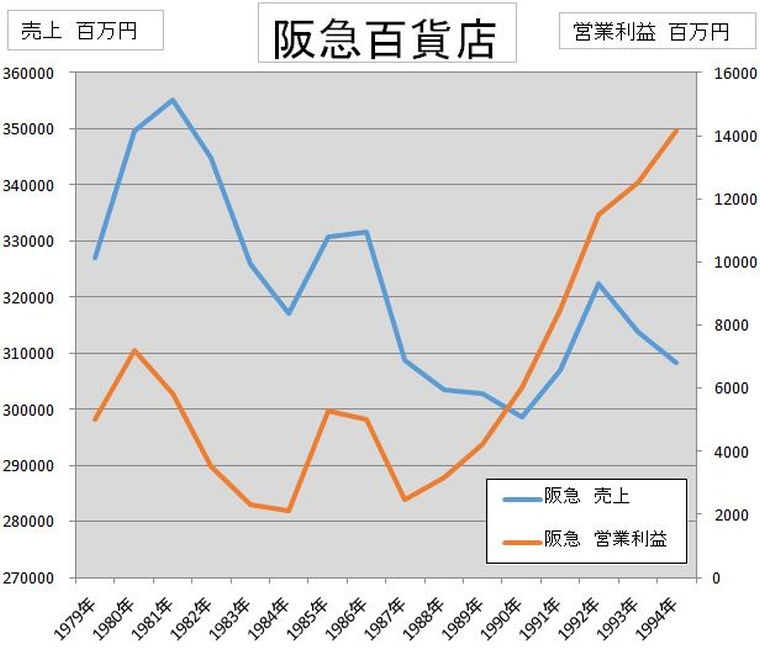

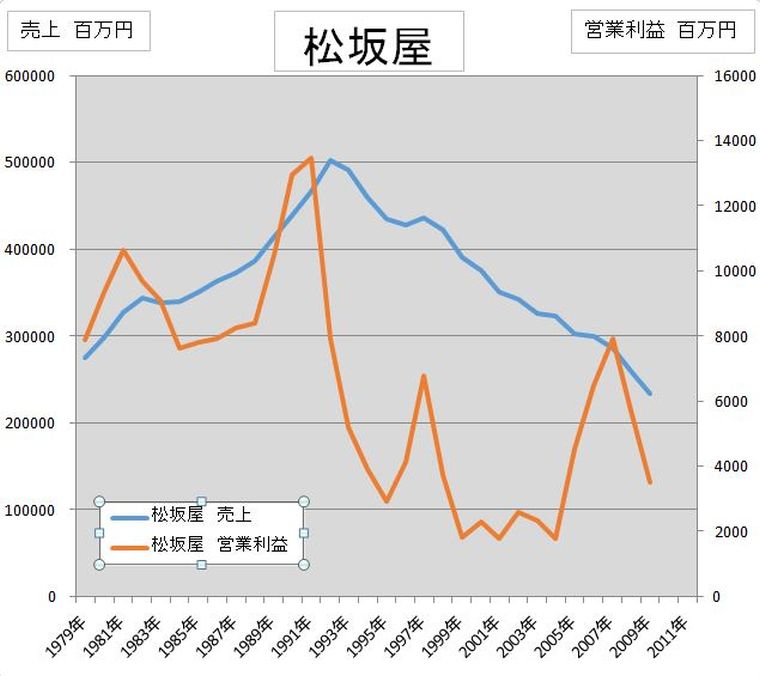

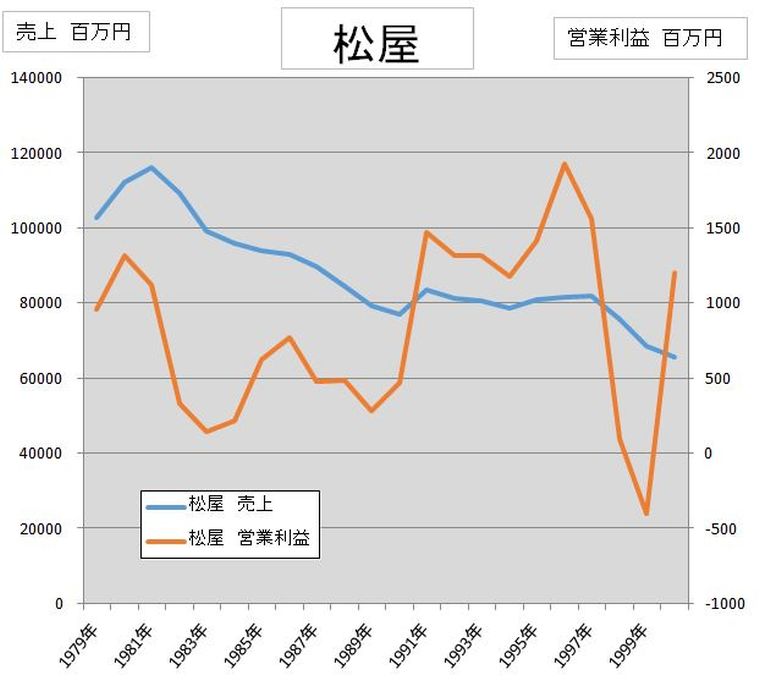

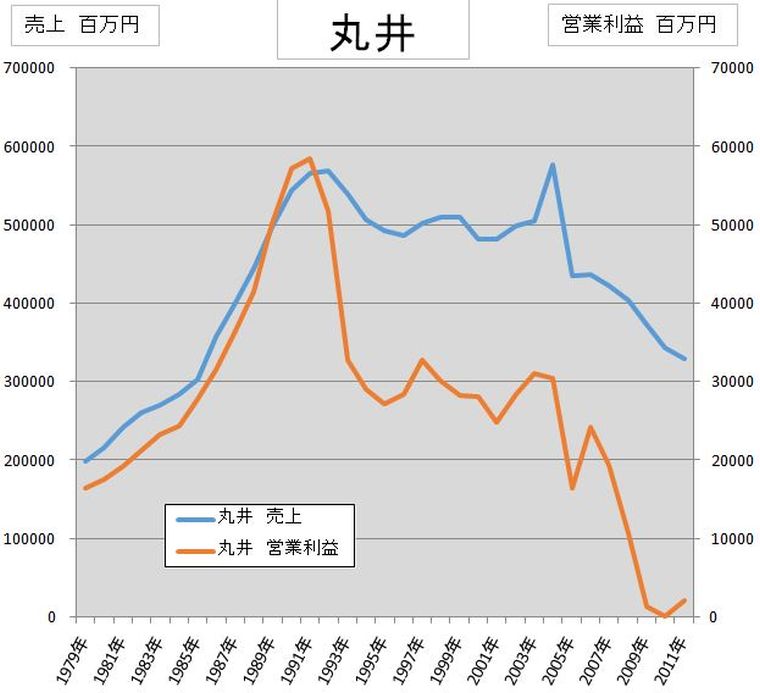

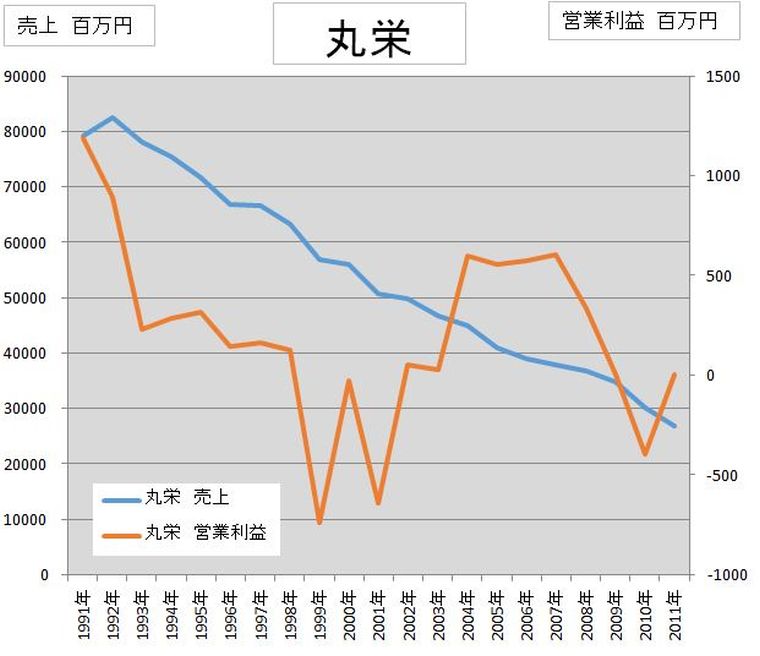

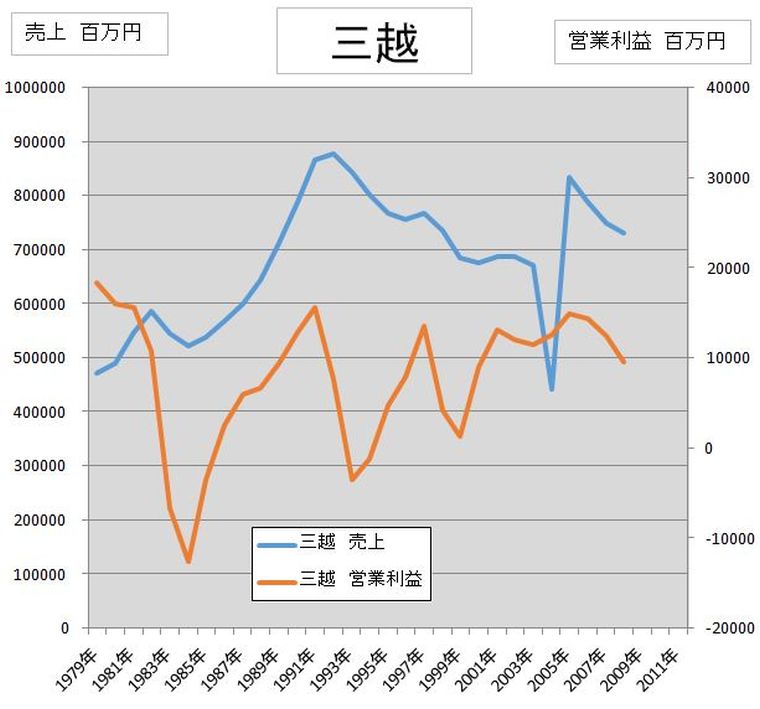

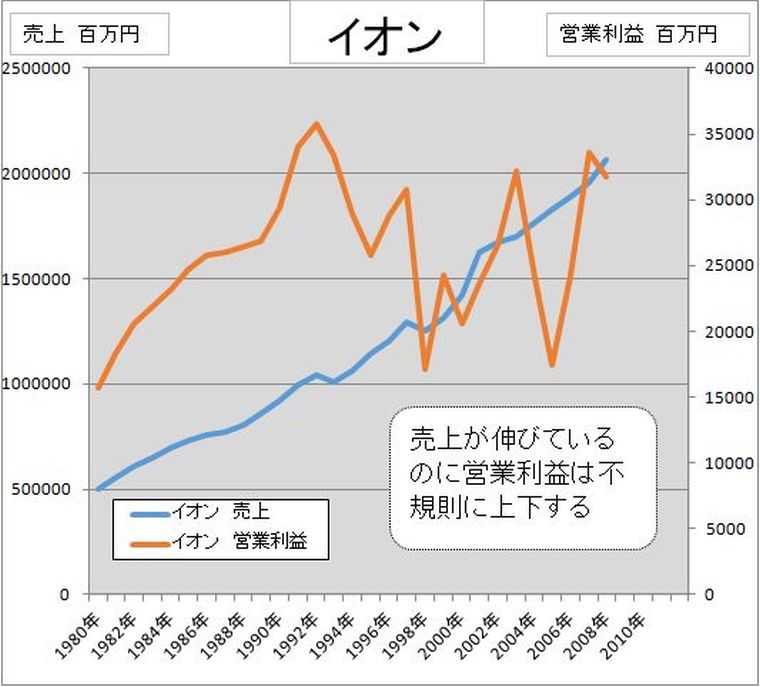

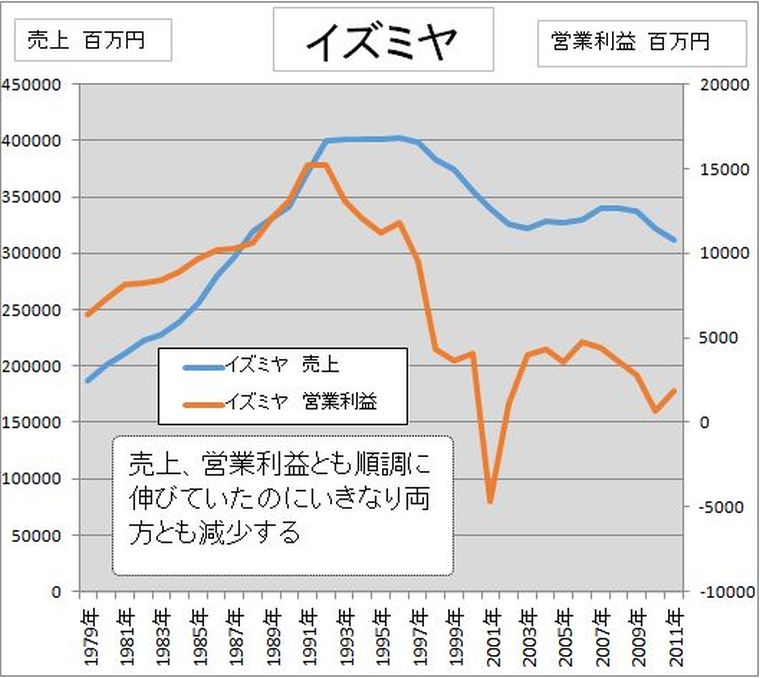

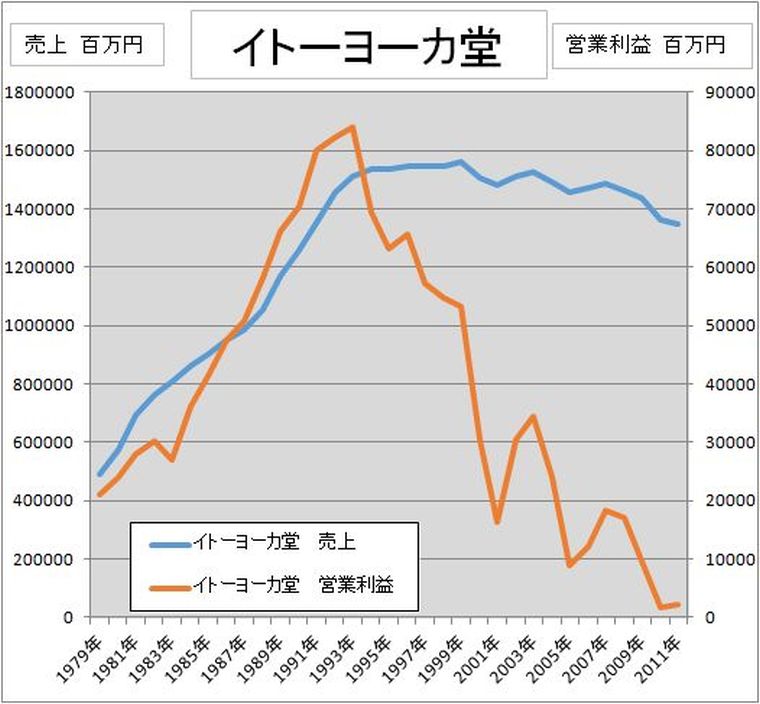

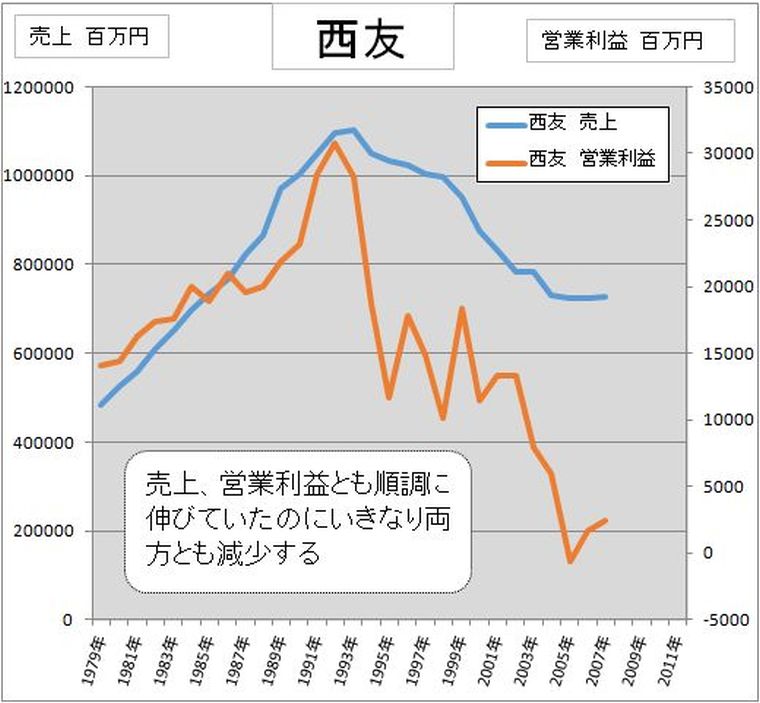

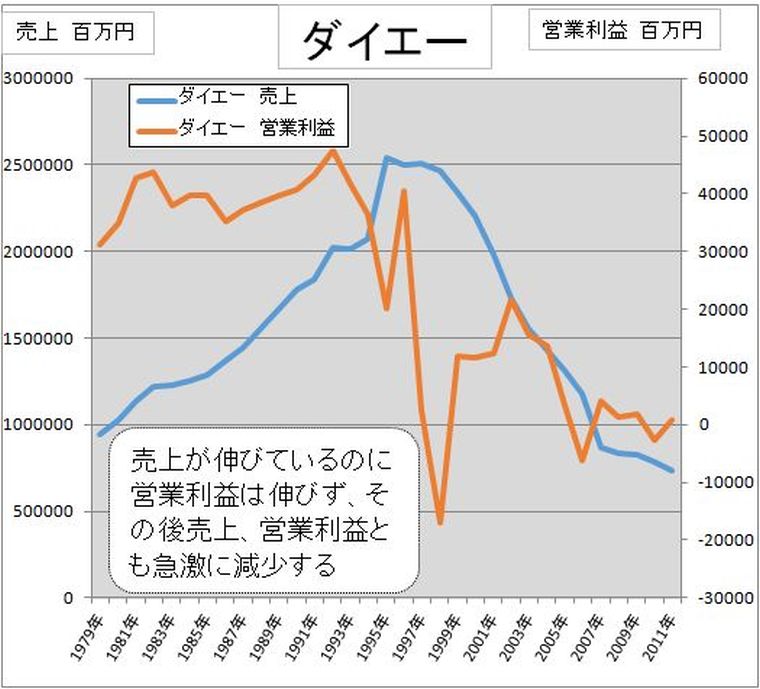

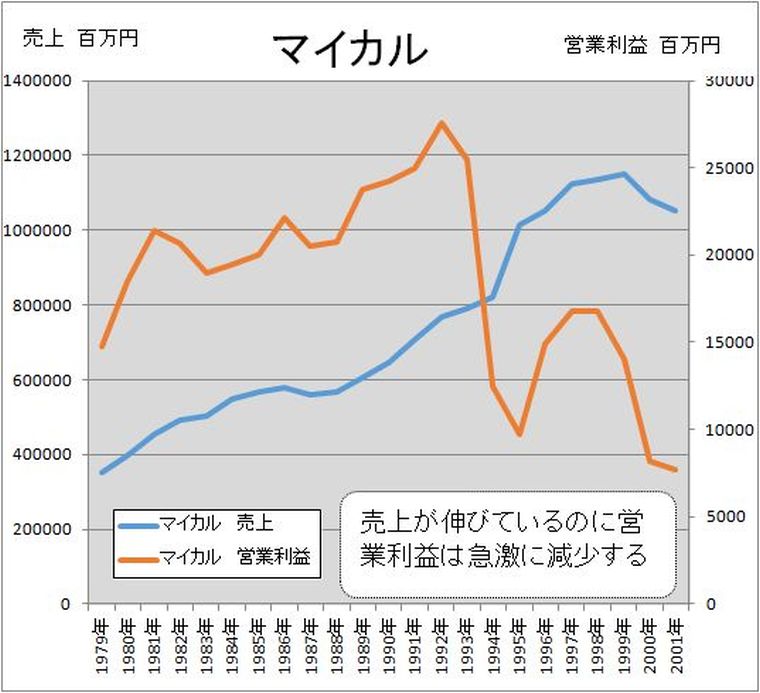

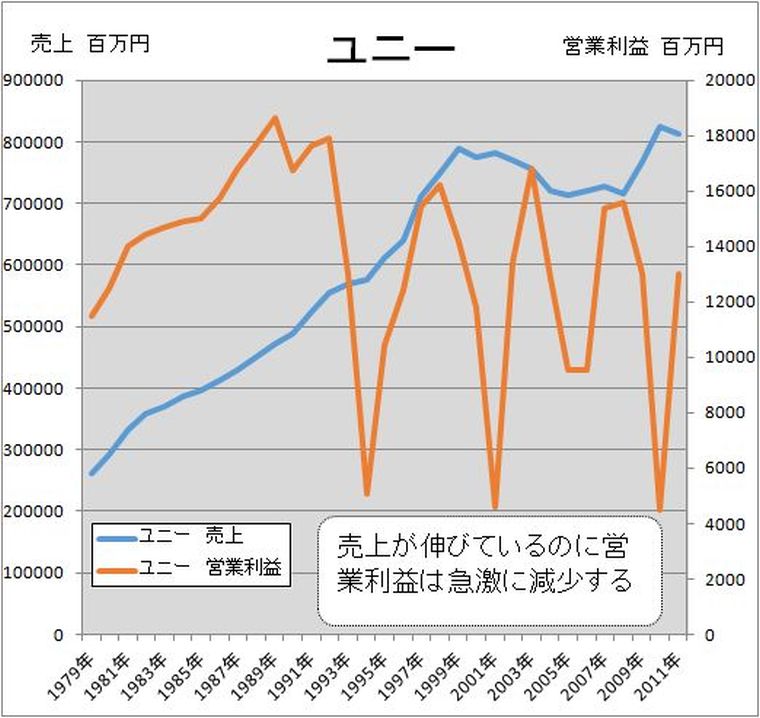

(3)個別企業の単独売上・営業利益推移から見るCGP予備軍の状況 図表 主要企業 売上・営業利益推移

机上論では、売上に比例して営業利益も増えることになっているが、実際の企業業績を調べてみると、業態によるバラツキはあるが、理想的な形で売上とともに営業利益を伸ばす企業は1割程度でしかなかった。さまざまな業態約200社について最長30年に渡る単独売上と営業利益の推移をみると、多くのの企業が不規則で不安定な売上と営業利益の関係を示している。ある意味、CGP予備軍が数多く存在するということになるのだろう。

図表 主要企業 売上・営業利益推移は、百貨店、総合スーパー、アパレル専門店チェーンの主要企業の例であるが、いくつかのパターンを見ることができる。

例えば、売上が伸びている間に営業利益が低迷してくるパターンでは、その後売上、営業利益とも大きく減少する。また、売上、営業利益とも順調に伸びていた企業が、ある時売上の伸びが止まると、横這いであるにもかかわらず営業利益は大きく減少し始める。

一見すると、売上が順調に伸びているように見えても、どこかにムリがあるということだろう。

売上が伸びている企業でさえ、このような状況にあることを考えれば、売上が安定的に成長していない企業はいろいろな意味で難しい状況にあると考えられ、外部環境の変化による影響を受けやすい。

すでにCGPに陥っているのか、陥る直前にあるのか、明確な判断はできないが、これらのグラフを見ていると経営の難しさがよく分かる。ひとたびバランスを崩してからでは態勢の立て直しが難しいことは、これらのグラフを見ればよく分かる。いかにバランスを崩さないようにするかが全てと言ってもよいだろう。

★各データは、ホールディングへの移行が増え、本業の業績である単独売上・営業利益が取りづらくなったために2011年2月期までとしてある。一部データの欠落もある。

こまつざき・まさはる エム・ビィ・アイ社長 芝浦工業大学工学部情報工学科非常勤講師。76年芝浦工業大学工業経営学科卒、76年イトーヨーカ堂入社。82年産業能率大学入職(経営開発研究本部・主幹研究員)、97年退職、現在にいたる