【FBプロフェッショナルへの道 明日のために③】データで見るファッションビジネス 価格編 服の値段はどう変化したのか?

前回は、服を売る場所の過去10年間の変化を見てきました。百貨店、量販店で服を買う人が減り、専門店が販路の中心となる一方、ネット経由で服を買う人も増えています。また、服を買う場所ばかりではなく、市場で売れる服の値段が低下したこともこの間の変化の特徴です。今回はこの10年で服の値段がどのように変化したのかを見ていきます。

【関連記事】FBプロへの道②消費市場編 衣料品の販売量は?

販路別シェアはどうなった?

- 百貨店2割、量販店1割に

- 専門店シェア56%まで拡大

- 通販(ネット)の伸び続く

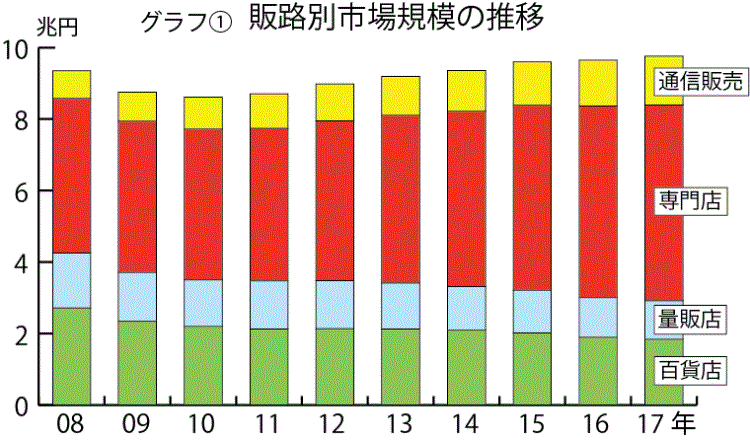

まず、金額ベースでの衣料品消費市場の規模の占める、百貨店、量販店、専門店、通販のそれぞれのシェアの変化を改めて見ていきます。

グラフ①は各販路の売り上げ規模が08~17年の間にどのように推移したのかをまとめたものです。市場規模全体で見ると、10年以降、回復傾向が続いています。

ただ、販路別では90年代まで中~高級品の販売の主力だった百貨店、低価格の実用衣料の中心販路だった量販店が市場規模全体の増減に関わりなく、規模を減らしているのが分かります。両者とも専門店の成長とECを主力とする通販の台頭にシェアを奪われ、存在感が薄まりました。

百貨店のシェアがこの10年で3割から2割弱へ、量販店が2割から1割へと低下する中、専門店はSCの開業増に伴いジャンルやテイストを問わず出店が拡大したことに加え、ユニクロなど大手SPA(製造小売業)の成長がけん引し、全体の5割を超えるまでにシェアが拡大しました。

通販の成長は、ECの拡大が要因です。ファッション特化型のゾゾタウン、アマゾンや楽天など総合モールもファッションの販売にこの間強化していることに加え、専門店やブランドでも自前のECで商品を販売するケースが増えており、この10年で通販全体の市場に占めるシェアは14%まで増えました。

低価格帯の市場シェアは?

- 09年から拡大続く

- 15年以降47%台に

- ここ3年は横ばい

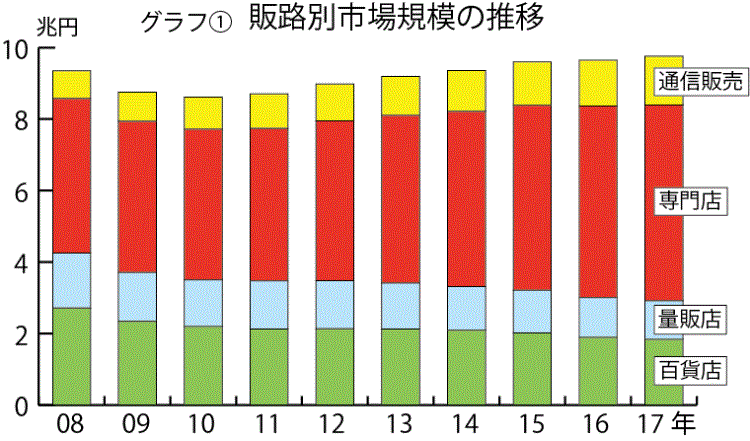

グラフ②は金額ベースの市場規模に占める低価格の服と中間価格以上の服、それぞれの販売規模のシェアの変化を08年と17年で比べたものです。08年はリーマンショックがあり、以降ファッション消費は低迷し、服の市場規模は09~12年まで9兆円割れで推移しました。

この09~12年の4年間は中間価格以上の服の販売規模が減少したのですが、その一方で、低価格の商品はシェアを拡大しました。景気停滞で消費者が不要不急の支出を控える中、市場ではファストファッションやジーユー、しまむらなど低価格で服を売る店が存在感を増したためです。

低価格を強みとする専門店が好業績を上げたことで、中間価格帯が主力の小売業やブランドも商品の価格を引き下げ、消費者の需要を喚起しようとしました。この結果、低価格の服の市場に占めるシェアは拡大し、08年の41%から15年には47%まで上昇しました。

拡大の一途をたどっていた低価格分野ですが、16、17年は15年と同水準で推移しています。低価格でベーシックやトレンド商品が買えることが当たり前となり、消費者の低価格志向は根強いままなのですが、ここ数年は円安も進み、調達コストが上昇したことで服の価格が全体として上昇したことが要因です。

低価格の服を売っているのは?

- 大手3社が全体の3割

- 薄れる量販店の存在感

- 大手以外も追随の動き

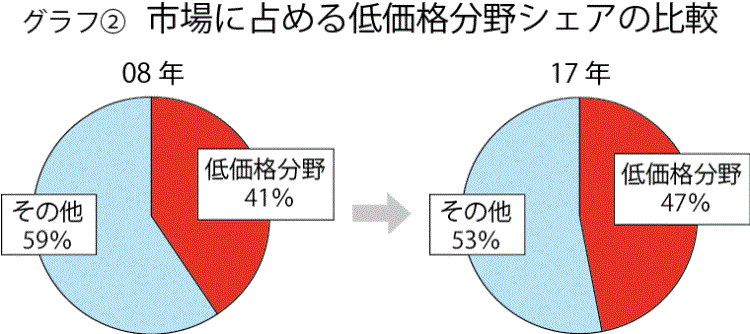

手頃な価格で買える服を販売しているのはどんな小売業なのでしょうか。グラフ③は衣料品消費市場に占める低価格分野の販売規模を主要販路ごとに分け、10年間の推移を見たものです。量販店は08年まで低価格分野の4割を占めていましたが、その後規模が縮小し、17年のシェアは23%に低下しました。

この間、シェアを一気に拡大したのが、ユニクロとジーユー、しまむらです。ユニクロは08年の年商4600億円が、17年には8000億円を超え、しまむらも3600億円が5500億円を突破。ジーユーにいたっては100億円にも満たなかった規模が10年で2000億円近くまで拡大しました。

3社合計の売上高は10年で2倍近く伸び、低価格分野の市場に占めるシェアは、08年の2割から17年には3割まで拡大しました。このことからもベーシックからトレンド品まで、低価格で服を売る専門店がこの10年間、消費者から高い支持を得てきたことがうかがえます。

グラフのその他は、3社以外の低価格主力の専門店や海外のファストファッションのほか、低価格訴求の流れに沿って価格を下げた中間価格帯の専門店の一部商品の売上高も含みます。総合小売業である量販店のシェアが低下し、ファッションに特化した専門店が販路の主役になっていることがここでも見て取れます。

服の価格は今後どうなる?

- 低価格分野5割に迫る

- 調達コストは高止まり

- 市場の二極化が鮮明に

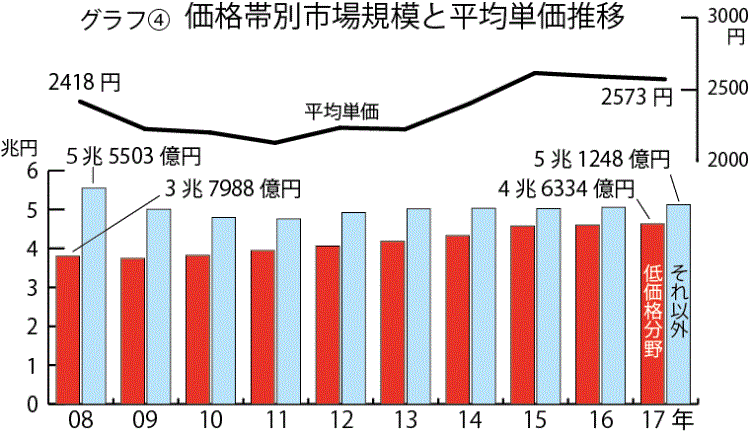

服をはじめとするファッションの価格と価値のバランスは今後どのように変化するのでしょうか。グラフ④は、衣料消費市場に占める低価格分野と中間価格以上の分野のそれぞれの10年間の金額ベースでの規模の推移と、服の価格の変化を表したものです。

平均単価は08~11年まで低下を続け、同じ時期の市場規模は低価格が伸び、中間価格以上が減少しています。これは消費低迷時に低価格訴求の流れが強まったことを示しています。その後、服の価格が上昇傾向に転じた12年以降は、低価格分野も伸びていますが、中間価格以上も規模を伸ばしています。

これは消費者が少し高くても良い服を買うようになったという側面もあるのですが、むしろ、円安などで調達コストが上昇し、服の価格が全体に上がった面が大きいといえるでしょう。実際、15年に低価格分野は前年より6%近く増加していますが、これはコスト上昇で、低価格分野も相場が全体に上がったことも要因と思われます。

一方、中間価格以上の市場規模は14年以降、横ばいが続いており、低価格以外の分野の需要が回復したとは言いがたい状況です。

消費者の服に対する価格訴求のニーズはまだ根強く、市場全体の伸びが停滞する中、中間価格以上の分野と市場を二分する状態が続くと見られます。

(繊研新聞本紙18年12月14日付)