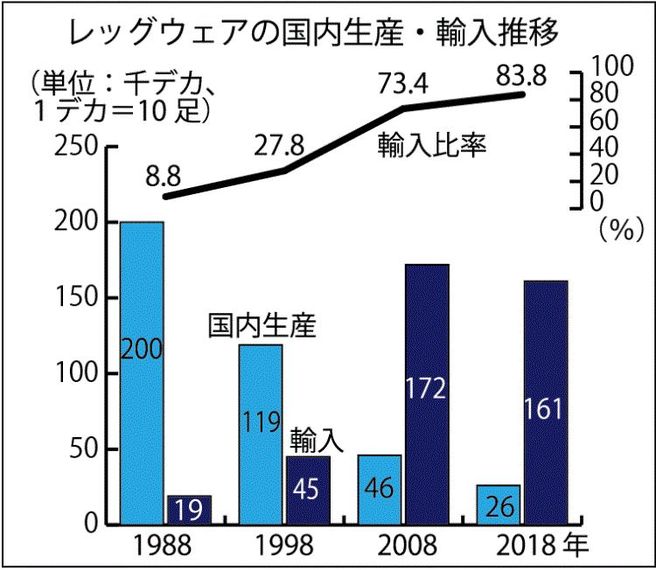

グラフは88年から10年ごとのレッグウェアの国内生産、輸入量の推移だ。日本靴下工業組合連合会元理事長の飯田清三氏(イイダ靴下会長)が作成している資料から抜粋した。改めて国内生産の疲弊を実感する。何よりも企業数が1200社から251社まで減少した。業界は再び大きな岐路に立っている。

(山田太志)

奇手妙手はない

大手アパレル企業向けのOEM(相手先ブランドによる生産)が減少し、靴下系SPA(製造小売業)向けもかつての勢いはない。巨大なカジュアルSPAや外資系スポーツ企業は、年を追うごとに国内依存を減らしつつある。

それでも輸入比率が83.8%にとどまってきたのは、パンスト・タイツの国産比率の高さだった。ソックスは輸入比率が89.6%(18年)だが、パンスト・タイツはまだ56.7%。ただ、ここにきてパンスト離れや暖冬による防寒タイツの不振を背景に、急激に市況が冷えてきた。

こうしたなか、特に奈良や兵庫などを中心とする中堅メーカーの経営環境は厳しさを増す。総論で言えば、規模縮小がまだ続くだろうが、各社が文字通り必死になって、生き残り策を模索し始めた。