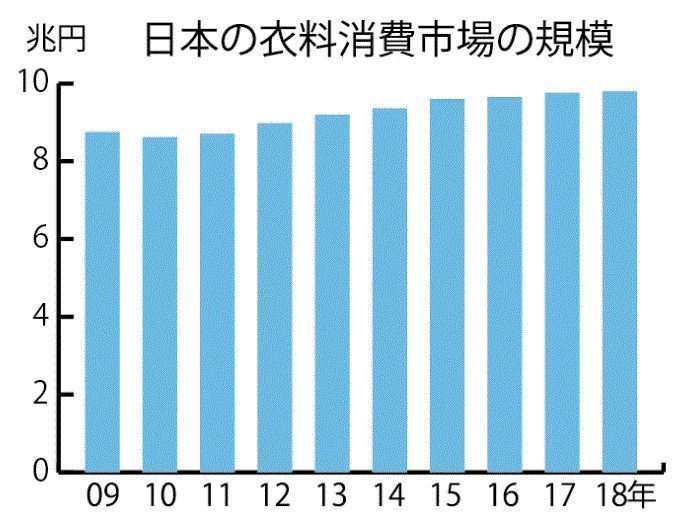

日本のアパレル市場の規模は約9兆8000億円。リーマンショック後の消費低迷期に1割程度縮小したが、ここ数年は10兆円弱の水準で推移している。服は売れていないわけではない。だが、少子高齢化が見込まれる日本で今後、規模が増えるとも考えにくい。デジタル化やグローバル化の進展で服の作り方・売り方が変わり、客が服を選ぶ基準も買い方も変わった。従来型の手法のままイノベーションを起こせない企業、価値のあるクリエイションやサービスを提供できないブランドや店は市場から消える。淘汰(とうた)の時代を生き抜くには、これまでと違うアプローチで市場を切り開く必要がある。

■高まるECの存在感

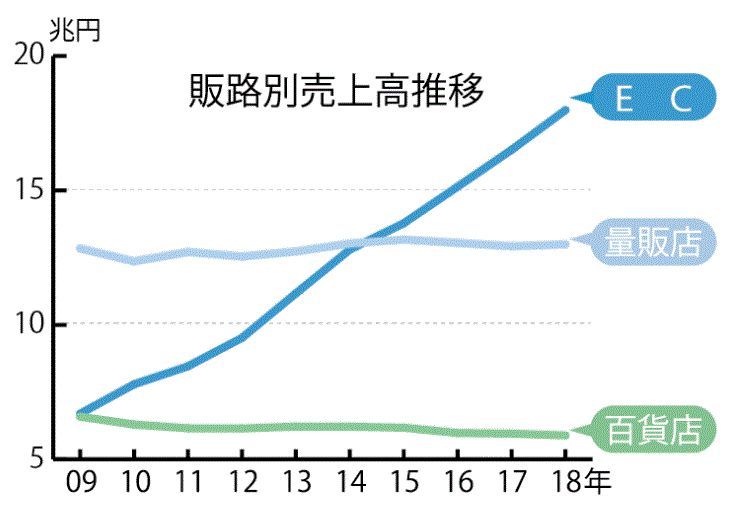

買い物する場所はリアルからネットへ移っている

18年の国内BtoC(企業対消費者取引)のEC市場は約18兆円。10年間で2.7倍に成長した。かつて市場で大きな地位を占めた百貨店市場は逆に10年で1割が減り、量販店も横ばいで伸びてはいない。アパレルの販売で見ると、総合小売業の主役がリアルからインターネットに移り変わりつつある構図はさらに鮮明だ。

百貨店の衣料品売上高はこの10年で24%減少し、2兆円を割った。量販店の衣料品は26%減少し、1兆円だ。一方、通信販売での衣料品は10年間で1.7倍強に規模が拡大した。うちECは8割近くを占め、1兆1000億円に達する。

デジタル化が進展し、スマートフォン片手の買い物が消費者にとって当たり前になったことが背景にはある。だが、それだけではない。EC市場をけん引する大手企業は、扱い商品のバラエティーを増やし、選びやすさ、買いやすさ、配送の速さ、ポイント制度などサービスのレベルを上げ続けている。

利便性を追求する企業努力が、ECが伸びた最大の理由だ。今、ECモール大手はファッション分野をさらに強化しつつある。アマゾンに代わって19年10月から「ファッションウィーク東京」の冠スポンサーになった楽天は、国内アパレル業界をワンストップで支援する「楽天ファッション」構想を打ち出している。

「アパレル市場全体の成長は鈍化しているが、ファッションECは拡大している」。楽天の松村亮執行役員は「我々の膨大な顧客データやデジタル技術を使えば、リアル店の商売を含め、まだ伸ばせる。文化的要素も価値の一つであるファッションの強化は楽天全体のブランディングにもつながる」と見る。

■創造性があれば戦える

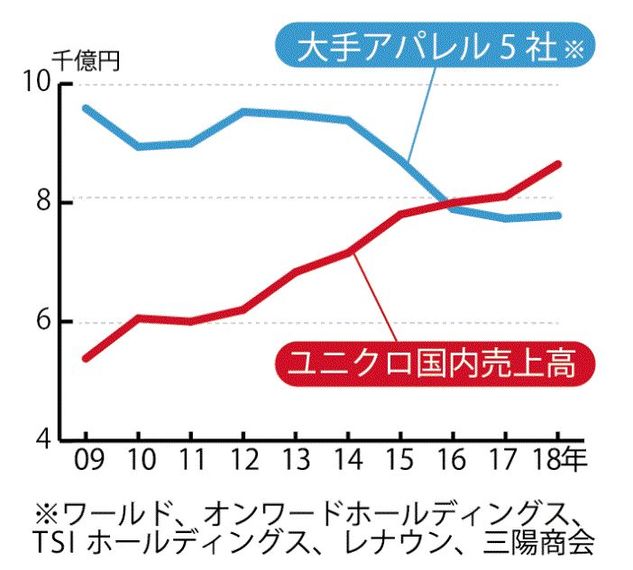

大手アパレル5社の規模を国内ユニクロだけで上回る

ECモールは国内で楽天、アマゾンがそれぞれ流通総額で数兆円に達し、拡大傾向にある。Zホールディングス(旧ヤフー)も昨年、傘下にゾゾタウンを引き入れ、ファッション販売を軸に2強の後を追う構えを見せている。大手による寡占化は、ECを軸にしたプラットフォーマー以外の分野でも進んでいる。

ラグジュアリーでは最大手のLVMHモエ・ヘネシー・ルイ・ヴィトングループが売上高5兆8000億円、ケリングも1兆7000億円。SPA(製造小売業)でもインディテックスが3兆3000億円、H&Mが2兆5000億円、ファーストリテイリングも売上収益は2兆3000億円にまで成長している。

ユニクロは国内売上高だけでも、大手アパレル企業5社の売上高合計をすでに上回る。販売規模の圧倒的な大きさを武器に、低価格で高品質の服が生産でき、有力なデザイナーとの協業で商品のデザイン性も高めている。資本力を生かし、店舗環境やデジタル化にも旺盛に投資を続けている。

ハイブランドから手頃なファッションまでグローバル大手の存在感が増す中、生産や販売のネットワークの大きさや強固さという面では規模の劣る中小のブランドや企業に勝ち目は薄い。寡占化に歯止めがかからない市場で、活路を見いだすには、プラットフォーマーの力を利用するのも一つの手だ。

楽天ファッションはブランド・小売り向けに需要予測から受注管理、決済、物流、海外販売支援まで行うサービス実現を目指すという。「本質的な価値、クリエイティビティーがある企業なら、市場が寡占化しても、我々のプラットフォームをうまく活用することで大きな相手とだって戦える」(松村執行役員)。

■バリューチェーン全体で考える

衣料品市場はこの数年横ばいを維持している

「服が売れない」ことに苦しむ企業やブランド、業種はあるが、それは市場全体が失速しているからではない。売れ筋を後追いし、似たデザインで競合他社と同じ価格で作り、売り場に並べれば、リアルでもECでも、そんな服は消費者に選ばれず、値引きをしても売れ残る。

「財布の中のお金を何に使うかは消費者の自由。魅力のある商品を作れる企業が支持される」。ファーストリテイリングの柳井正会長兼社長の発言だ。同社は「服そのものの価値を高めないと、生き残れない」との考えから「情報製造小売業になり、新しい産業を作る」ことを目指している。

新たな産業を作ることに同社が踏み込むのは、デジタル化とグローバル化が進み、バリューチェーンの一部分に特化するだけで生き残ることは難しくなったからだ。商品を作り、流通させ、消費者に届け、使われるまでのプロセス全てを考える姿勢がないと、ファッションに限らず、モノは売れない。

買い物をする時、商品やサービスを考える時、情報を使うことが前提の世の中になった。情報化社会の進化は、ネットが誰でも使える手段、ただのインフラになることでもある。競争条件がフラット化すれば、何のためにその企業やブランドがあるのか、存在理由が重要になる。

市場で支持されている企業やブランドは、自分たちの強みを徹底して強化し続けている。かつて市場で一定規模まで成長したことのある企業やブランドも同じことをしていたはずだ。改めて自分たちの強みは何か、見極めることで、今、ファッションビジネスで何をすべきかは見えてくる。

※グラフは、経済産業省、日本百貨店協会、日本チェーンストア協会および繊研新聞社の各種調査を元に作成

【関連記事】

◇ ◇ ◇

【新年特別号】主な記事(下記の記事は本紙・電子版で読めます)

■業界別展望:淘汰の時代を生き抜くために

【百貨店】岐路に立つ衣料品の取引

百貨店とアパレルメーカーの取引形態は現在、消化仕入れ(売り上げ仕入れ)が8割を占める。売れ残りをアパレル側が無条件で引き取り、百貨店は在庫リスクや販売員の人件費コストを負わずに済む。バブル崩壊以降、急速に広がったが、簡単にはモノが売れなくなった今、小売りが在庫のリスクを全く負わない取引形態は通用しなくなった。これまでの成長を支えた取引モデルが岐路に立たされている。

【アパレルメーカー】遅れた供給過剰の適正化

70~80年代の中間所得層の拡大を機に百貨店市場は成長したが、バブル経済の崩壊やリーマンショックを経て、あらゆる産業で構造改革が進んでもなお、百貨店と総合アパレルメーカーの取引関係は変革が遅れた。消化仕入れが拡大し、価格と価値のバランスが崩れる一方で、業界の供給過剰を抑制する動きは鈍かった。ワールドの上山健二社長は「供給過剰の状況が未解決のまま。適正化は必須」と指摘する。ECや二次流通、シェアリングなど新たな販路が台頭するなかで、アパレルメーカーの構造改革が本格化している。

【紳士服専門店】スーツから仕事着全てを供給する店へ

「スーツ離れ」に歯止めがかからない。カジュアル化の波に危機感を強める大手紳士服専門店は、従来型の大量生産・販売を前提とした価格訴求偏重型の販売手法などの変革に着手した。最大手の青山商事は昨秋、価格表示の大規模改定を発表、業界に大きな衝撃を与えた。業界全体でもデジタルツールを活用した既存ビジネスモデルの見直しが急務となっている。

【素材・商社】“変わる”モノ作り、ヒト作り

素材メーカーや商社のビジネスは、脱ファッション・脱繊維が大きな流れだ。特にファッション向けの商売は「浮き沈みが激しく、事業が安定しない。低価格品が増え、うまみが薄くなった」のが本音だろう。しかし、新たな動きも確実に起こっている。そのエンジンは、従来の延長戦上には置けない先端技術と、世界を見据えた視点や消費者を起点とする新しい発想力。次代をにらんだ人材育成にも力が入ってきた。

■サステイナビリティーの本質とは

より支持される企業・ブランドになるため

グローバル市場と向き合う企業は数年前からサステイナビリティー(持続可能性)の視点を経営や事業活動の中に取り込んできた。19年には国内市場を主とする企業や中小企業にとっても避けては通れないという気運が一気に広がった。日本のファッションビジネス業界において19年が「サステイナブル元年」といえる年となった。20年はその流れは加速するだろう。

■≪インタビュー≫ファッション業界に必要なものは?

放送作家 小山薫堂さん/「場」と「人」をリアルの付加価値に

ネットって、瞬発的な物欲によって買うことが多い気がするんです。店で買うのはそれと違って、ただモノが欲しいだけじゃなく、モノを手に入れるまでの過程が付加価値になる。ある方に聞いた話ですが、イタリアで靴を買おうと店に入ったら、店主に何度も店に足を運んで本当に良いと思ったら買えって言われたそうです。それってすごく素敵な消費形態だと思う。

ほぼ日社長 糸井重里さん/ちゃんと説明できて、うそをつかない

小さな企業が作っている良い靴下を「ほぼ日」で売っているんですが、作る分だけ売れちゃうんです。売るのがうまい店はたくさんありますが、そういう店に置いてもあんまり売れないそうです。デサントの「水沢ダウン」も売っていますが、受注販売で値引きすることなく、売れています。